Les frais composés désignent l’effet cumulatif des frais récurrents prélevés sur un investissement au fil du temps. À l’image des intérêts composés, où les gains générés chaque année s’ajoutent au capital pour produire encore plus de rendement, les frais récurrents appliqués sur un investissement viennent réduire non seulement le capital, mais aussi les gains futurs potentiels. Cet effet est souvent sous-estimé par les investisseurs, bien qu’il puisse considérablement amoindrir la performance d’un placement sur le long terme.

Exemple concret :

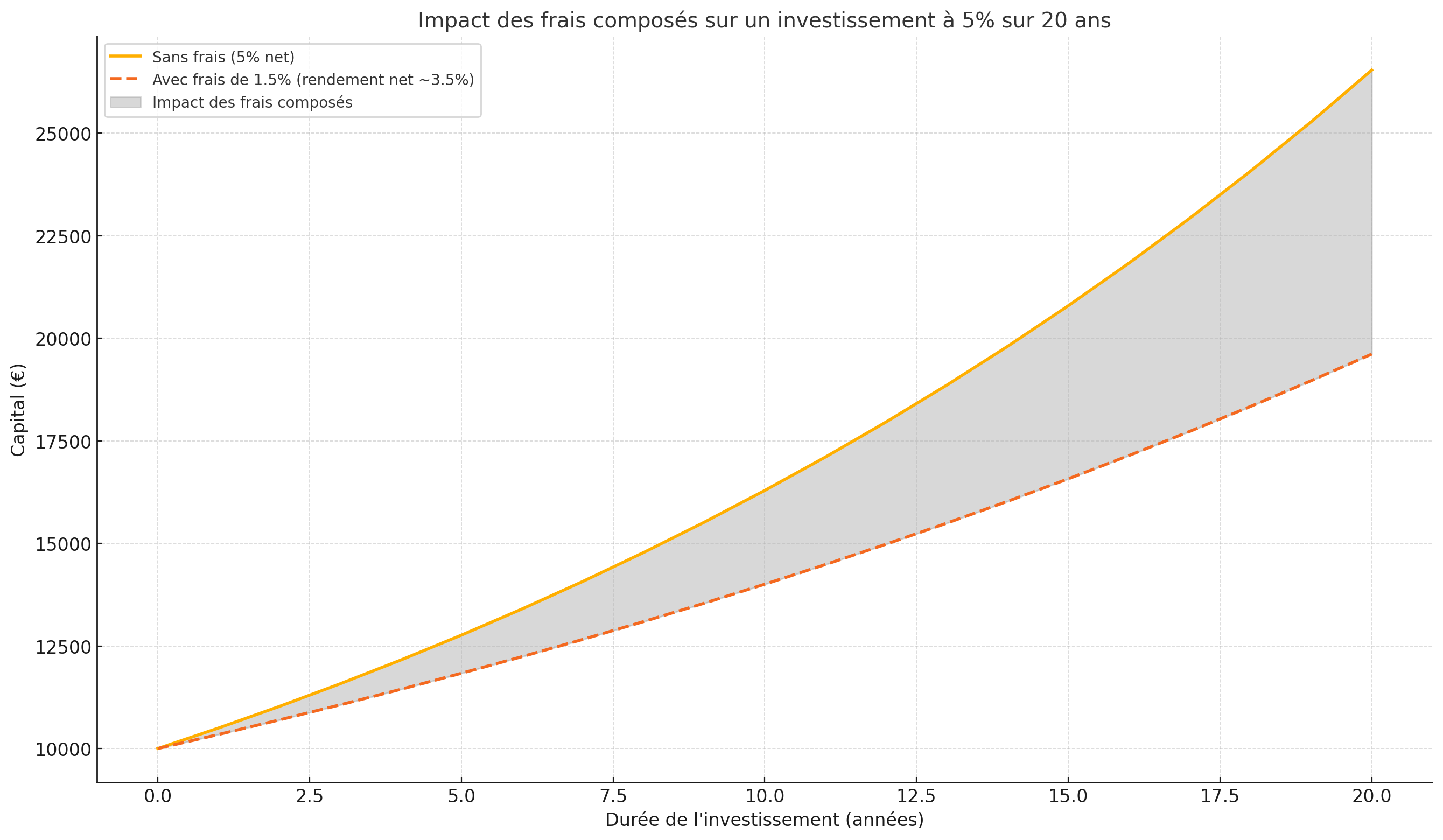

Si un placement affiche un rendement annuel brut de 5 % et que des frais de gestion de 1,5 % sont prélevés chaque année, le rendement net réel est diminué chaque année, et l’écart entre le rendement brut et le rendement net s’accroît au fil des ans. Autrement dit, non seulement les frais réduisent le capital, mais ils impactent également le pouvoir des intérêts composés.

Pourquoi est-ce important ?

Dans un contexte d’investissement à long terme, les frais composés peuvent réduire de manière significative la performance finale de l’investissement. C’est pourquoi il est essentiel de bien comprendre les frais associés à chaque type de produit financier (assurance-vie, PEA, CTO, fonds communs de placement, etc.) et de privilégier des placements aux frais réduits, comme les ETFs à faible coût.