Le syndrome du leader confortable

Après 8 ans de relation sans histoire avec Stripe (hormis déjà une mésaventure avec Silicon Valley Bank – cette dernière avait bloqué l’accès à nos comptes, tiens tiens – dans ma société précédente, SVB qui a fait faillite depuis – on n’a donc jamais revu l’argent – et était imposée comme banque US par … Stripe Atlas), j’ai découvert ce que j’appelle la “maladie du leader” : cette tendance qu’ont certaines entreprises, une fois leur position dominante acquise, à négliger ceux qui les ont fait grandir.

Le schéma est toujours le même :

- Une startup disruptive arrive avec des tarifs agressifs et un service client aux petits soins

- Elle devient leader du marché

- Les process se complexifient, le service se déshumanise, les tarifs grimpent

- L’innovation stagne pendant que l’énergie se concentre sur la “compliance”, le marketing, la communication et les process internes

L’incident de trop : quand ajouter un service devient un parcours du combattant

Tout a commencé par une simple procédure, qui ne demande même pas l’intervention de Stripe (puisque contrairement à un Apple, ils ne font aucune intégration pour vous): ajouter un abonnement pour un nouveau service. J’ai pu sans problème faire l’intégration à mon site web (dont je suis propriétaire du nom de domaine depuis janvier 1998), sortir l’application MacOS qui complète le site web, tester en production l’abonnement de bout en bout avant l’ouverture officielle du service.

Une fois cela fait (plusieurs heures de travail à la clé rien que pour l’intégration Stripe) ? Blocage des “payouts” (Stripe annonce garder les paiements faits par les clients, la hantise de tout e-commerçant dépendant d’une seule plateforme de paiement). Sans préavis. Le jour du lancement (soit un “dead on arrival” potentiel). Sans explication.

S’en est suivie une valse absurde avec le support :

- Premier échange : “Nous avons besoin de plus d’informations sur votre usage de Stripe” (lesquelles ? mystère)

- Je fournis progressivement description du service, URLs, screenshots, et même le processus complet pour tester l’abonnement, soit maximum 2′ de scrolls et clics.

- Deuxième échange : “Merci, nous examinons votre dossier”

- Troisième échange : Retour à la case départ, toujours aussi flou

Et là, après trois allers-retours stériles, arrive enfin une demande “précise” : “Pouvez-vous nous fournir votre compte Facebook ou Instagram pour justifier le sérieux de votre affaire ?” J’ai traduit, mais l’esprit (qui ne me semble adapté qu’à un prestataire qui s’adresserait aux peu recommandables dropshippers) est le bon, cf image en haut de cet article.

Mon compte Instagram. Pour une entreprise B2B (sachant que je n’en ai même pas à titre personnel). Après 8 ans de collaboration (et de fourniture de toutes les pièces qu’on m’avait demandées).

Après coup, ils se cachent derrière la règlementation Know Your Customer (KYC) pour justifier leurs lacunes. Jamais la KYC n’a demandé de compte Instagram. Tous les éléments nécessaires à une procédure KYC auraient été volontiers fournis, comme ils l’ont été aux autres fournisseurs de paiement (même ceux qui se rémunèrent moins pour faire ce travail), encore eu-t’il fallu lister ces éléments côté Stripe.

Le paradoxe : quand Apple devient le gentil

Ironiquement, je n’ai jamais eu ce genre de problème avec Apple, pourtant régulièrement dépeint comme le grand méchant qui prend 30% (15% pour moi, je ne génère pas 1 million de revenus) de commission. Certes, Apple prend sa part. Mais :

- Ils ne bloquent pas votre argent sans raison

- Ils ne demandent pas votre profil Instagram

- Leur support, quand nécessaire, résout vraiment les problèmes, avant même que vous n’en ayiez conscience.

Et contrairement à ce qu’on entend souvent, leur commission n’est pas si délirante quand on comprend que la gestion des paiements ne se résume pas à “saisir un numéro de carte”. Apple gère l’intégration de bout-en-bout, les devises, les taxes internationales, les remboursements, les litiges, la fraude… Bref, ils font le job pour lequel on les paie. Stripe ? Hormis l’automatisé Radar, ils ne vous aideront guère sur toutes ces nuisances.

L’art du support fantôme : beaucoup de mots, zéro action

Le plus frustrant ? J’avais fourni tout le nécessaire :

- Les URLs et la description de mon service

- Des captures d’écran détaillées (capture de plusieurs écrans en hauteur)

- Le processus exact pour déclencher un abonnement test

Temps nécessaire pour vérifier : 2 minutes maximum. Temps réellement pris par Stripe pour vérifier : 0 seconde (alors qu’ils parlent d'”extensive research” concernant leur travail, ils n’avaient pas trouvé la page Facebook !)

Par contre, ils ont trouvé le temps de m’envoyer une ribambelle de messages automatiques : “Nous sommes là pour vous aider”, “N’hésitez pas si vous avez des questions”, “Votre satisfaction est notre priorité”.

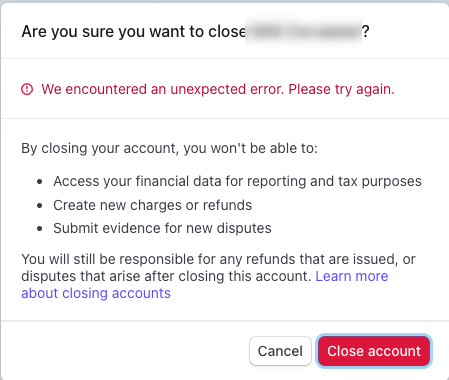

Actions tangibles ? Aucune. Problème résolu ? Jamais. Même la fermeture du compte s’est transformée en parcours du combattant.

La révélation Revolut : Stripe est loin d’être le plus performant et le moins cher, très loin

Cette mésaventure m’aura au moins ouvert les yeux. En 2 heures (merci l’IA pour la migration !), j’ai basculé chez Revolut Business qui :

- Ne demande pas de compte Instagram (étrange, n’est-ce pas ?), mais de vrais preuves de légitimité et légalité d’un business en ligne (et prend le temps de rapidement les vérifier)

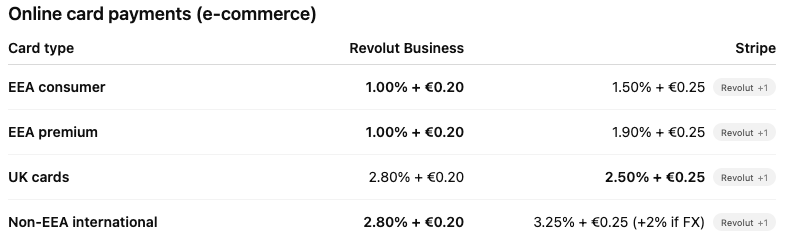

- Propose des frais significativement plus bas que Stripe (commission de 50% à 90% plus chère, frais fixes 25% plus chers chez Stripe souvent cf ci-dessous)

- Offre l’essentiel des fonctionnalités dont j’ai réellement besoin

- Répond en quelques minutes, avec de vraies solutions

Les signaux d’alerte de la “maladie du leader”

Pour reconnaître une entreprise atteinte :

1. Le SAV devient un théâtre de l’absurde

- Beaucoup de “nous sommes là pour vous”, zéro résolution

- Demandes d’informations absurdes (Compte Instagram pour la légitimité d’une entreprise, peut-on faire plus ridicule…)

- Incapacité à effectuer les vérifications les plus basiques (2 minutes de travail… sans doute plutôt passées… sur Instagram)

2. La paranoïa administrative

- Sur-compliance qui pénalise les clients fidèles

- Process rigides inadaptés à la réalité business

- Plus d’énergie dans les process que dans le service

3. L’inversion des valeurs

- Les “méchants” pseudo-monopoles (Apple) deviennent plus fiables

- Les “gentils” disrupteurs deviennent kafkaïens

- La bureaucratie remplace l’innovation

La morale : restez agiles, restez challengers

Cette expérience m’a rappelé pourquoi la concurrence est vitale. Les Stripe, Paypal et autres géants créent involontairement l’espace pour leurs successeurs en oubliant ce qui les a fait réussir : simplicité, agilité, proximité client.

Pour nous, entrepreneurs et “bons pères de famille” qui gérons nos affaires avec bon sens :

- Ne jamais hésiter à remettre en question nos prestataires historiques

- Les alternatives existent souvent, plus simples et moins chères

- Le temps perdu avec un mauvais service coûte plus cher que la migration

- Méfiez-vous des entreprises qui parlent beaucoup mais n’agissent pas

C’est un mal pour un bien, car non seulement mes clients et moi bénéficieront de commissions moins élevées, mais je souhaitais aussi utiliser Stripe Connect pour permettre aux utilisateurs de la plateforme de recevoir des paiements en direct sur leur Stripe (et par la même inciter des acteurs qui pour la plupart n’ont pas Stripe, à y basculer). Mieux vaut que cette “suspension arbitraire” me survienne avant d’avoir incité des tiers à les rejoindre… et à souffrir des mêmes turpitudes, que je me verrais mal leur justifier avec les mêmes “arguments” que Stripe utilise.

Avis aux dropshippers, Stripe semble néanmoins être la plateforme adaptée pour vos méfaits sur Instagram.

PS : Si un jour Revolut me demande mon TikTok pour valider mon sérieux professionnel, promis, je vous raconte la suite ! Ah et puis je n’investirai jamais dans l’IPO Stripe (si elle arrive un jour, depuis le temps qu’elle est annoncée…) tant l’entreprise me semble faire du “Jean-Michel Apeuprè” et peu fiable à long terme (même si elle a de bons fondamentaux financiers à un instant t).