Quand on vous dit qu’un livret A rapporte 3% par an, vous savez exactement ce que cela signifie. Mais quand un ami vous annonce fièrement que son portefeuille boursier a fait “+15% cette année”, de quoi parle-t-il vraiment ? Depuis le 1er janvier ? Sur les 12 derniers mois ? Et surtout, comment comparer ces performances avec vos autres placements ?

C’est là qu’intervient une métrique étrangement sous-utilisée en bourse : la performance sur 12 mois glissants.

Qu’est-ce que la performance sur 12 mois glissants ?

La performance sur 12 mois glissants mesure simplement le rendement obtenu sur les 365 derniers jours, quelle que soit la date où vous regardez. Si nous sommes le 15 octobre 2025, elle calcule votre gain du 15 octobre 2024 au 15 octobre 2025.

C’est exactement comme cela que fonctionnent tous vos autres placements :

- Votre livret A : 3% sur 12 mois, toujours

- Votre assurance-vie en fonds euros : 2,5% sur 12 mois

- Le rendement locatif de votre bien immobilier : 4% sur 12 mois

Pourtant, en bourse, on parle le plus souvent de :

- Performance YTD (Year-To-Date) : depuis le 1er janvier de l’année en cours

- Performance annuelle : sur une année civile complète (2024, 2023, etc.)

Le problème avec les métriques traditionnelles

Imaginons deux investisseurs, Paul et Marie, qui investissent chacun 10 000€ dans le même ETF CAC 40.

Paul investit le 1er janvier 2024. Marie investit le 1er juillet 2024. Le 31 décembre 2024, l’ETF affiche +12% sur l’année civile. Paul est ravi : il a gagné 1 200€ !

Mais Marie ? Elle a investi en milieu d’année. Son gain réel ne correspond pas du tout à ces “+12% annuels”. Pour connaître SA performance, il faut calculer ce qui s’est passé du 1er juillet 2024 au 1er juillet 2025 (12 mois glissants), ce qui pourrait être très différent.

C’est là le piège : les performances annuelles ou YTD ne vous disent pas ce que vous obtiendriez si vous investissiez aujourd’hui. Elles vous disent ce qu’ont gagné ceux qui ont eu la chance (ou la malchance) d’investir le 1er janvier.

Pourquoi cette métrique est-elle si rare ?

Plusieurs raisons expliquent que la performance sur 12 mois glissants soit peu mise en avant :

Les habitudes comptables : les entreprises et fonds d’investissement publient leurs résultats selon l’année civile. C’est pratique pour l’administration fiscale et la comptabilité.

Le biais du gestionnaire : un gérant de fonds préférera souvent communiquer sur sa performance YTD si elle est flatteuse, plutôt que sur les 12 derniers mois qui pourraient inclure une période difficile de l’année précédente.

Le manque d’outils : peu de plateformes grand public affichent automatiquement cette métrique, alors qu’elle devrait être la plus naturelle pour comparer avec d’autres investissements.

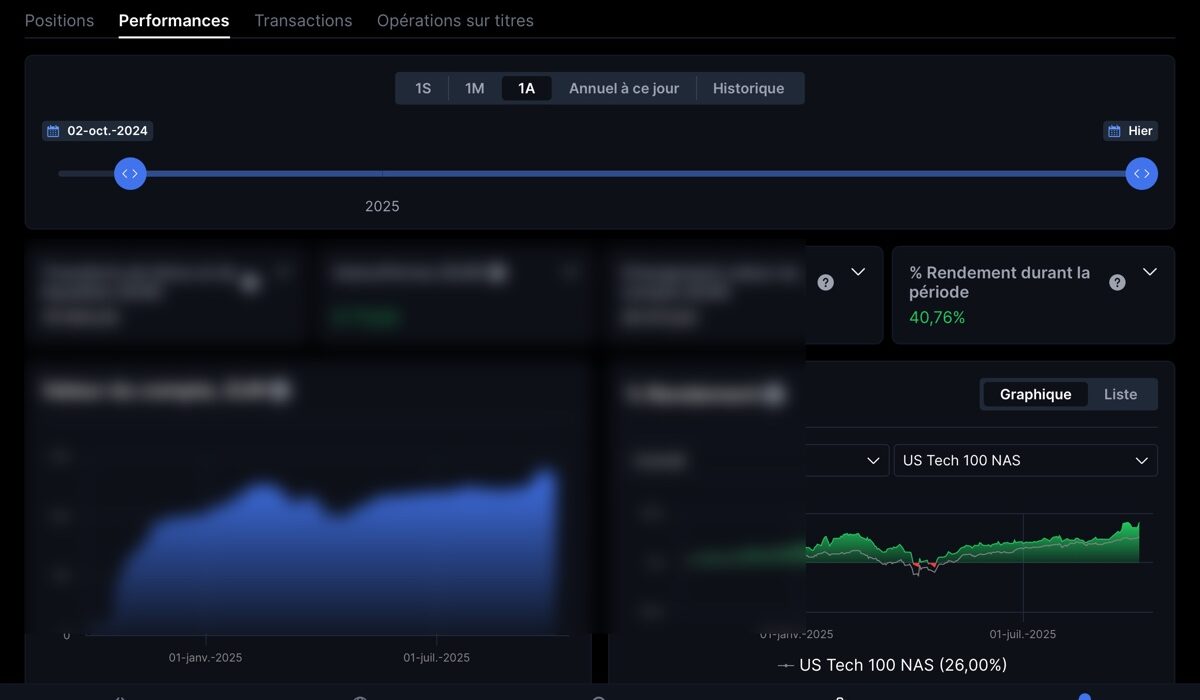

Un exemple concret : mon portefeuille Saxo Bank

Pour illustrer l’intérêt de cette métrique, prenons l’exemple de mon propre portefeuille sur Saxo Bank. Sur les 12 derniers mois, il affiche une performance de +40%.

Cette donnée est immédiatement comparable avec tous mes autres placements :

- Livret A : +3% sur 12 mois

- Assurance-vie : +4,5% sur 12 mois (net de frais)

- Portefeuille Saxo Bank : +40% sur 12 mois

Autrement dit, mon portefeuille boursier a rapporté 13 fois plus que le livret A sur cette période. Quand on présente les choses ainsi, la différence devient frappante et facilement compréhensible par n’importe qui.

Je peux ainsi voir d’un coup d’œil que mon allocation boursière a largement surperformé mes placements plus sécurisés sur cette période. Mais surtout, je sais que si un ami me demande aujourd’hui s’il devrait investir en bourse, +40% sur 12 mois glissants est l’indicateur le plus honnête que je puisse lui donner.

Attention : cela ne veut pas dire qu’il fera +40% sur les 12 prochains mois ! Mais cela indique au moins la tendance récente, bien plus pertinente que “l’année 2024 a été bonne” si nous sommes déjà en 2025.

Les avantages pour l’investisseur prudent

Pour le “bon père de famille” qui cherche à construire un patrimoine équilibré, cette métrique présente plusieurs atouts :

Comparabilité universelle : tous vos placements deviennent comparables sur la même base temporelle.

Élimination de l’effet calendrier : peu importe que vous ayez investi en janvier, juin ou octobre, vous mesurez toujours sur 12 mois complets.

Vision réaliste : c’est ce qu’obtiendrait réellement quelqu’un qui investirait aujourd’hui pour un an (en supposant que les conditions de marché restent similaires).

Détection de tendances : en suivant cette métrique mois après mois, vous voyez l’évolution réelle de vos investissements, pas juste un “reset” artificiel chaque 1er janvier.

Comment calculer votre propre performance sur 12 mois ?

C’est très simple :

Performance sur 12 mois = (Valeur aujourd’hui – Valeur il y a 12 mois) / Valeur il y a 12 mois × 100

La plupart des courtiers en ligne permettent de consulter la valeur historique de votre portefeuille. Sur Saxo Bank, Boursorama, Degiro ou Interactive Brokers, vous pouvez généralement exporter vos données ou consulter des graphiques historiques.

Sinon, notez simplement la valeur de votre portefeuille le même jour chaque mois. Au bout d’un an, vous pourrez faire le calcul.

Et la fiscalité ?

Petit rappel important : la performance sur 12 mois mesure votre gain brut, avant impôts. Mais attention, tant que vous ne vendez pas vos titres, aucune fiscalité ne s’applique. Vos plus-values restent “latentes” et continuent de croître sans être ponctionnées par le fisc.

La fiscalité n’intervient qu’au moment où vous décidez d’encaisser vos gains. Et là, tout dépend de votre enveloppe fiscale :

Le PEA (Plan d’Épargne en Actions) offre un avantage considérable : après 5 ans de détention, vos plus-values sont totalement exonérées d’impôts. Vous ne payez que les prélèvements sociaux de 17,2%. Sur une performance de 40%, vous conservez donc 33% nets.

Le compte-titres ordinaire (CTO) est soumis à la flat tax de 30% (impôts + prélèvements sociaux). Une performance de 40% devient 28% nets.

Dans mon cas personnel, avec un portefeuille réparti à 50% en PEA et 50% en CTO, ma performance de +40% représenterait environ 30,5% nets après fiscalité (si je prenais mes plus-values, car sinon, les intérêts composés marchent à plein), soit toujours plus de 10 fois le rendement du livret A.

C’est d’ailleurs l’un des arguments majeurs en faveur du PEA pour tout investisseur de long terme : cette fiscalité avantageuse amplifie considérablement la différence de performance par rapport aux placements sans risque.

Conclusion : reprenez le contrôle de vos comparaisons

La performance sur 12 mois glissants n’est pas une métrique magique qui va transformer vos investissements. Mais c’est un outil de clarté et d’honnêteté intellectuelle.

En tant qu’investisseur soucieux de construire son patrimoine sereinement, vous méritez de pouvoir comparer vos différents placements sur une base commune. Ne vous laissez pas impressionner par des “performances annuelles” qui ne correspondent peut-être pas à ce que vous obtiendriez réellement.

La prochaine fois qu’un conseiller financier ou un ami vous vante les mérites d’un placement, demandez-lui : “Quelle est la performance sur les 12 derniers mois ?” Vous verrez, cela change souvent la conversation.

Et surtout, calculez cette métrique pour tous vos placements. Vous pourriez avoir des surprises, dans un sens comme dans l’autre. C’est le premier pas vers une allocation de patrimoine vraiment éclairée.