L’immobilier a longtemps été considéré comme une valeur refuge, offrant des leviers puissants tels que l’effet de levier du crédit, la valorisation du patrimoine et des revenus locatifs réguliers. Cependant, en tant qu’investisseur prudent, je choisis de rester à l’écart de ce marché, surtout dans une perspective à 20 ou 30 ans. Trois risques majeurs motivent cette décision : le déclin démographique, les impacts du changement climatique et la pression croissante de la dette publique.

📉 Le déclin démographique : une menace silencieuse

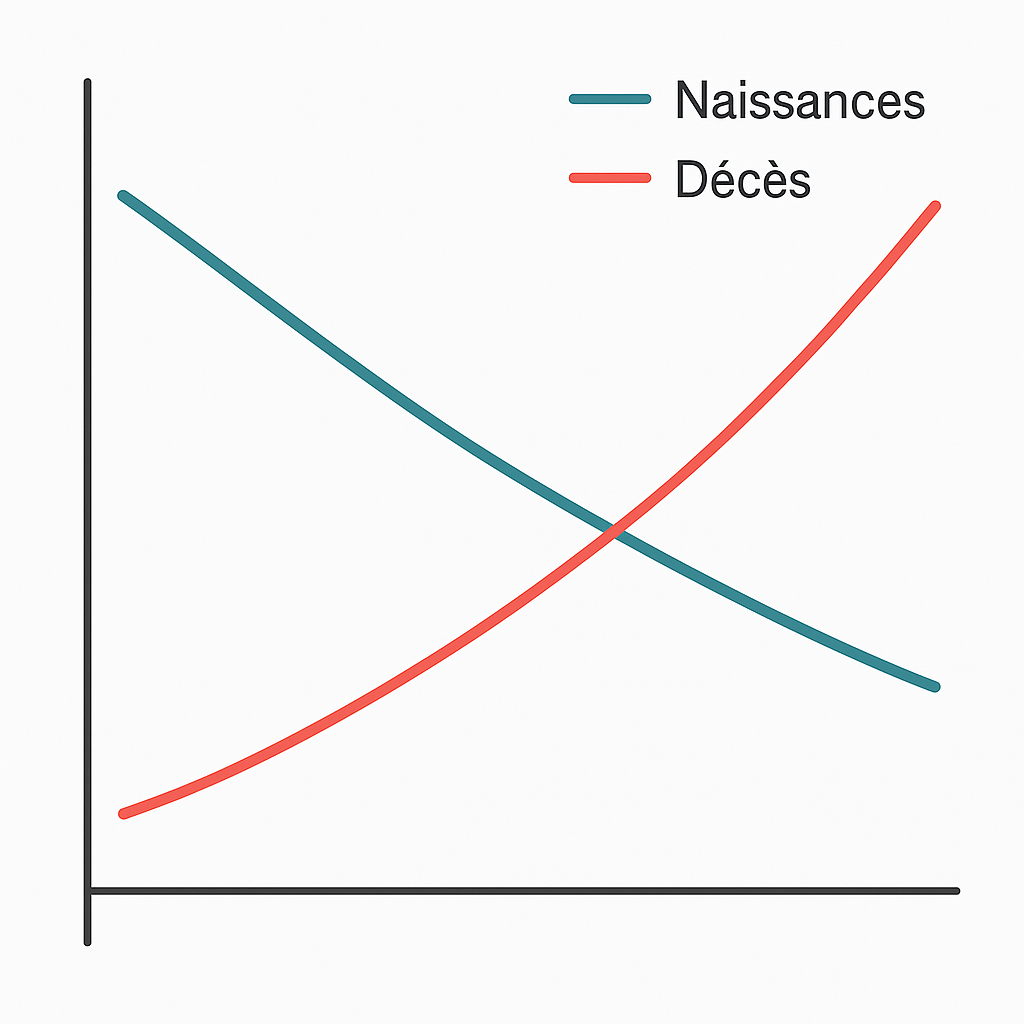

Selon l’INSEE, le solde naturel de la France est devenu négatif en 2024, avec 1 900 décès de plus que de naissances. Cette tendance, amorcée depuis 2022, marque une rupture historique et soulève des questions cruciales pour les investisseurs immobiliers envisageant des placements sur 20, 30 ans ou plus .

Les projections de l’INED indiquent que cette tendance se poursuivra, avec une population atteignant un pic de 70 millions dans les années 2040, avant de diminuer à 68 millions en 2070 .Ined

Une population en déclin peut entraîner une baisse de la demande de logements, affectant ainsi les prix et la rentabilité des investissements, notamment dans les zones rurales ou les petites villes.

🌍 Les risques climatiques : une réalité croissante

Le changement climatique intensifie les aléas naturels tels que les inondations, les incendies et les sécheresses. Ces phénomènes peuvent endommager les biens immobiliers, augmenter les coûts d’assurance et réduire la valeur des propriétés.

Par exemple, le phénomène de retrait-gonflement des argiles, accentué par les sécheresses, fragilise les fondations des bâtiments dans certaines régions françaises. Environ 10 millions de maisons sont concernées par ce risque .

De plus, l’érosion du littoral menace environ 450 000 logements en France d’ici 2100, en raison de la montée des eaux .

Ces risques climatiques peuvent également influencer les décisions des banques en matière de financement immobilier. Certaines institutions deviennent plus prudentes lorsqu’il s’agit de prêter à des acheteurs dans des zones à risque .Le Monde.fr

💰 La dette publique : un impact indirect mais significatif

La dette publique française atteint 3 101,2 milliards d’euros, soit 110,6 % du PIB. Cette situation peut influencer les taux d’intérêt, rendant les crédits immobiliers plus coûteux.

Une hausse de 1 % du taux des obligations assimilables du Trésor (OAT) à 10 ans peut entraîner une augmentation de 1,4 % des taux des nouveaux crédits immobiliers.

Par ailleurs, le poids de la dette publique peut limiter les capacités de l’État à soutenir le secteur immobilier, par exemple en réduisant les aides à l’accession à la propriété ou à la rénovation énergétique.

🧭 Mon approche en tant qu’investisseur

Face à ces risques, je privilégie des investissements plus résilients et flexibles, tels que les actifs numériques ou les entreprises technologiques, qui offrent une adaptabilité plus grande face aux incertitudes démographiques, climatiques et économiques.

L’immobilier reste un secteur important, mais il nécessite une vigilance accrue et une analyse approfondie des tendances à long terme.

Liens utiles pour approfondir :

- INSEE – Bilan démographique 2024 : https://www.insee.fr/fr/statistiques/8327319

- INED – La population de la France va-t-elle diminuer ? : https://www.ined.fr/fr/publications/editions/population-et-societes/population-de-la-France-va-t-elle-diminuer/

- Qivio – Quel est l’impact des risques climatiques sur l’immobilier ? : https://www.qivio.fr/habitation/blog-habitation/quel-est-limpact-des-risques-climatiques-sur-limmobilier

- Le Monde – L’érosion va grignoter les côtes françaises d’ici à la fin du siècle : https://www.lemonde.fr/planete/article/2024/03/19/l-erosion-va-grignoter-les-cotes-francaises-d-ici-a-la-fin-du-siecle-condamnant-des-milliers-de-batiments_6222897_3244.html

- Le Monde – Crédit immobilier : le risque de « dégâts climatiques » devient-il un critère de refus ? : https://www.lemonde.fr/argent/article/2024/06/07/credit-immobilier-le-risque-de-degats-climatiques-devient-il-un-critere-de-refus_6237805_1657007.html