Vous avez déjà dû justifier un virement de 3 000 € à votre banque ? Expliquer pourquoi vous retiriez votre propre argent en espèces ? Attendre des semaines pour ouvrir un simple compte-titres ? Bienvenue dans le monde merveilleux de l’Anti-Money Laundering.

Mon expérience récente : le cas d’école Bourse Direct

Laissez-moi vous raconter ma mésaventure récente avec Bourse Direct, qui illustre parfaitement l’absurdité du système.

J’ai ouvert un compte-titres ordinaire (CTO) pour mon enfant mineur. Procédure classique : justificatifs d’identité, de domicile, origine des fonds. Tout validé, compte ouvert, premiers investissements effectués. Parfait.

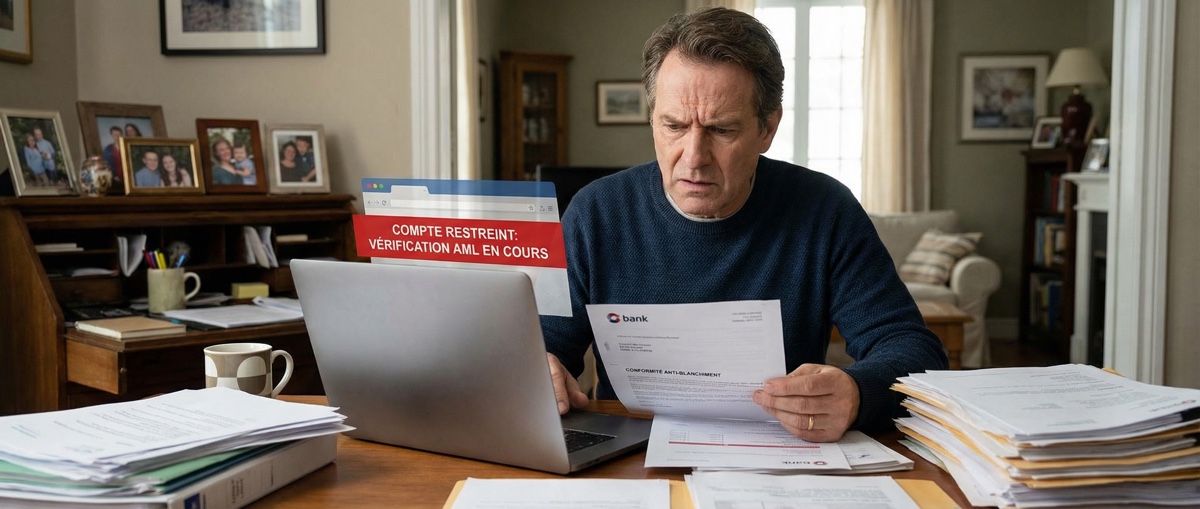

Dix mois plus tard, je fais un nouveau virement pour continuer à investir pour son avenir. L’argent quitte mon compte bancaire… et disparaît dans un trou noir.

Pas de crédit sur le CTO. Pas de zone “en attente”. Pas de notification. Rien. Comme si le virement n’avait jamais existé.

Après investigation, je découvre que Bourse Direct a bloqué les fonds sans m’en informer, exigeant… exactement les mêmes justificatifs que j’avais fournis dix mois plus tôt. Mêmes documents. Même procédure. Comme si rien n’avait jamais été validé.

Le plus kafkaïen ? La banque m’explique qu’un message m’avait été envoyé via leur messagerie interne. Message que je n’ai jamais reçu. Normal : il existe un bug connu depuis des mois qui empêche la réception des messages pour les CTO mineurs. Bug connu, mais jamais corrigé.

Résultat : mon argent était bloqué, je n’en étais pas informé, et je n’avais aucun moyen de le savoir ni de débloquer la situation par les canaux normaux.

J’ai dû faire appel à SignalConso — le service public de signalement des problèmes de consommation — pour enfin obtenir une réaction. Ce n’est qu’après cette intervention extérieure que Bourse Direct a daigné traiter mon dossier.

Un père de famille qui investit pour l’avenir de son enfant, contraint de passer par un signalement officiel pour récupérer son propre argent. Voilà où nous en sommes.

Le principe noble, la réalité kafkaïenne

L’Anti-Money Laundering (AML), ou lutte anti-blanchiment en français, part d’une intention louable : empêcher les criminels de recycler l’argent sale dans l’économie légale. Trafiquants de drogue, terroristes, fraudeurs fiscaux de grande envergure… Sur le papier, personne ne peut s’opposer à cette noble cause.

Dans la pratique, c’est vous — le père de famille qui épargne consciencieusement pour l’avenir de ses enfants — qui subissez l’essentiel des contraintes.

Ce que vous vivez au quotidien

Les interrogatoires pour votre propre argent

Vous souhaitez effectuer un virement de 5 000 € vers votre PEA chez un autre courtier ? Préparez-vous à justifier :

- L’origine des fonds (bulletin de salaire, avis d’imposition)

- La destination du virement

- Le motif de l’opération

- Parfois même… pourquoi vous n’investissez pas chez eux

Les blocages arbitraires

Votre compte peut être bloqué pour des motifs aussi variés que :

- Un virement entrant “inhabituel” (comme un remboursement de vos parents)

- Des retraits en espèces jugés “suspects” (même pour 500 €)

- Une activité sur votre compte considérée comme “atypique”

Les délais interminables

Ouvrir un compte chez un courtier étranger ? Comptez plusieurs semaines de vérifications. Transférer un PEA ? Des mois. Recevoir un héritage ? Préparez une documentation digne d’un audit fiscal.

Qui sont les vrais bénéficiaires ?

Les banques, grandes gagnantes

Paradoxalement, les institutions financières tirent plusieurs avantages de ces réglementations contraignantes :

1. Une barrière à la mobilité bancaire

Plus c’est compliqué de partir, moins vous partez. Chaque formulaire KYC (Know Your Customer), chaque justificatif demandé, chaque délai de traitement… c’est autant de friction qui vous dissuade de chercher mieux ailleurs. Vos 0,5% sur le Livret A vous semblent soudain acceptables quand l’alternative implique trois semaines de paperasse.

2. Une mine d’or de données personnelles

Sous couvert de conformité réglementaire, les banques collectent une quantité phénoménale d’informations sur vous :

- Vos revenus exacts

- Votre patrimoine global

- Vos projets financiers

- Vos habitudes de consommation

Ces données, officiellement collectées pour “lutter contre le blanchiment”, alimentent surtout leurs algorithmes commerciaux. Vous recevez des propositions de crédit immobilier pile quand vous épargnez pour un apport ? Ce n’est pas une coïncidence.

3. Des frais de “conformité” facturés

Certains établissements n’hésitent pas à facturer des “frais de traitement” pour les opérations nécessitant une vérification renforcée. Vous payez donc pour prouver que vous n’êtes pas un criminel.

4. Un prétexte pour refuser des clients non rentables

L’AML offre une excuse parfaite pour écarter les petits épargnants peu rentables. “Désolé, votre profil ne correspond pas à nos critères de conformité” est bien plus élégant que “vous ne rapportez pas assez”.

L’éléphant dans la pièce : une efficacité douteuse

Voici le paradoxe le plus cruel : malgré toutes ces contraintes, l’argent sale continue de circuler.

Les chiffres qui dérangent

Selon les estimations d’Europol, moins de 1% des profits criminels sont effectivement saisis en Europe. Les Panama Papers, les Pandora Papers, les scandals récurrents des grandes banques (HSBC, Deutsche Bank, Danske Bank…) montrent que le blanchiment à grande échelle passe systématiquement entre les mailles du filet.

Pourquoi ?

Les vrais blanchisseurs disposent de :

- Structures offshore sophistiquées

- Avocats et comptables spécialisés

- Sociétés écrans dans des juridictions complaisantes

- Crypto-actifs et circuits financiers alternatifs

Pendant que vous justifiez votre virement de 3 000 € avec trois pièces d’identité et un justificatif de domicile, les vrais criminels utilisent des montages que les algorithmes de détection ne comprennent même pas.

Le système idéal pour les banques

Résumons la situation :

- ✅ Les banques collectent vos données gratuitement (c’est obligatoire)

- ✅ Les banques vous gardent captif (trop compliqué de partir)

- ✅ Les banques peuvent refuser qui elles veulent (conformité oblige)

- ✅ Les banques se protègent juridiquement (elles “respectent la réglementation”)

- ✅ Les banques peuvent facturer des frais supplémentaires

- ❌ Les vrais criminels ne sont pas vraiment inquiétés

Qui a dit que la réglementation était anti-business ?

Ce que vous pouvez faire

Anticiper et documenter

Gardez systématiquement :

- Vos trois derniers avis d’imposition

- Vos bulletins de salaire récents

- Les justificatifs de tout mouvement important (vente immobilière, héritage, donation)

Plus vous avez de documentation prête, moins les demandes vous bloqueront.

Diversifier vos établissements

Ne mettez pas tous vos œufs dans le même panier bancaire. Si un établissement vous bloque, vous aurez des alternatives. Ouvrez vos comptes avant d’en avoir besoin urgemment.

Privilégier les courtiers spécialisés

Pour l’investissement, les courtiers en ligne spécialisés (Trade Republic, Degiro, Boursorama…) ont généralement des processus KYC plus fluides que les banques traditionnelles. Leur modèle économique repose sur le volume, pas sur la captivité.

Connaître vos droits

Une banque peut vous demander des justificatifs, mais elle ne peut pas bloquer indéfiniment votre argent sans motif légitime. En cas d’abus, plusieurs recours existent :

- SignalConso (signal.conso.gouv.fr) : le service de la DGCCRF pour signaler les problèmes de consommation. Très efficace pour débloquer les situations — c’est ce qui a fonctionné dans mon cas.

- L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) : le régulateur bancaire.

- Le médiateur bancaire : chaque établissement doit en proposer un.

Conclusion : un système à repenser

L’Anti-Money Laundering, dans sa forme actuelle, ressemble à un contrôle de sécurité d’aéroport où l’on fouille méthodiquement les grands-mères pendant que les vrais suspects passent par le salon VIP.

Les épargnants honnêtes supportent l’essentiel des contraintes. Les banques en tirent profit. Et les criminels professionnels contournent le système avec une facilité déconcertante.

Est-ce à dire qu’il faut supprimer toute régulation ? Non. Mais il serait temps de reconnaître que le système actuel protège davantage les intérêts des établissements financiers que ceux des citoyens qu’il prétend défendre.

En attendant une hypothétique réforme, armez-vous de patience, de documentation, et gardez toujours une trace écrite de vos échanges avec votre banque. Dans ce système, l’épargnant averti est celui qui survit.

Cet article reflète l’opinion de l’auteur basée sur son expérience personnelle et des sources publiques. Il ne constitue pas un conseil juridique ou financier.