Il est parfois surprenant de constater à quel point il peut être difficile de traiter avec certains établissements financiers, même dans un monde hyperconnecté où la réactivité devrait être la norme. Malgré les promesses affichées de disponibilité et d’efficacité, la réalité vécue par les clients est bien souvent tout autre. Que ce soit en raison de services clients injoignables, de procédures complexes et de formulaires papier encore en usage ou de délais de réponse excessifs, les banques en ligne peinent encore à offrir une expérience fluide. Cet article explore, à travers des exemples concrets, les délais et les obstacles rencontrés par les clients lorsqu’ils tentent de résoudre des problèmes simples, tels qu’un changement de coordonnées ou l’accès sécurisé à leur compte. Entre messages automatiques et échanges interminables, la route vers une résolution semble parfois bien longue, voire inaccessible.

Voici ci-dessous des exemples d’interactions avec ces services clients, illustrant les potentiels problèmes que vous pourriez rencontrer dans la gestion de vos placements et investissements, en fonction des établissements financiers que vous choisirez. Ces situations réelles montrent à quel point certaines banques en ligne peuvent rendre la résolution de demandes pourtant simples, comme un changement de coordonnées ou l’activation d’une authentification, particulièrement complexes et chronophages.

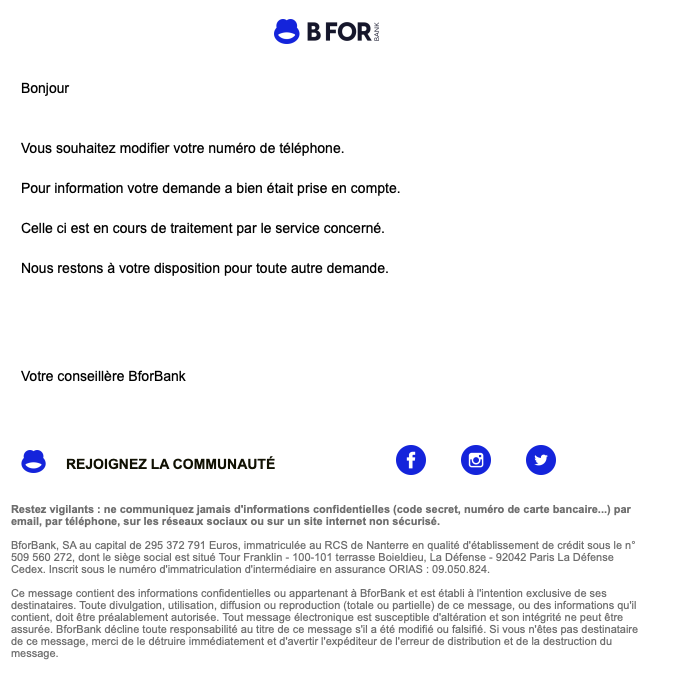

B comme BForBank: changement de coordonnées

Date: 11/10/2024

Réponse Chat In-App: Inconnu, pas d’accès à l’application

Réponse Chat Web: annoncé comme disponible du lundi au vendredi de 8h à 21h, samedi de 9h à 18h, mais toujours indisponible lors de consultations dans ces tranches horaires

Emails en no-reply: oui

Formulaire papier ou PDF (traitement non automatisable): oui

Nombre d’échanges nécessaires: 8; 3 appels téléphoniques, 4 emails, X

Temps de réponse: 9′, jusqu’à 59′ d’attente au téléphone en heures ouvrées

Temps de résolution: 36 jours

Une réponse tardive à un email plus d’un mois après la demande initiale (n’ayez pas besoin de vos fonds sur leurs comptes en urgence), email évidemment en noreply (“à votre disposition mais svp ne nous demandez rien”)

B comme BoursoBank (ex-Boursorama Bank): demande de possibilité de compte-titres pour mineurs

Date: 7/10/2024

Réponse Chat web: bot qui ne comprend rien

Nombre d’échanges nécessaires: 2; chat, email

Temps de réponse: 3 jours

Emails en no-reply: oui

Détails: Volonté d’ouvrir un compte-titres mineur. Réponse: non il n’est plus possible d’ouvrir un compte titres ordinaires pour mineurs.

Temps de résolution: 3 jours

B comme BourseDirect: demande d’ajout de RIB pour alimenter le compte

Date: 23/1/2025

Réponse Chat In-App: n’existe pas

Réponse Chat Web: n’existe pas

Emails en no-reply: oui

Questionnaire de satisfaction avant que l’action n’ait abouti: oui

Nombre d’échanges nécessaires: 4; messagerie interne, appel téléphonique

Détails: Volonté d’ajouter des RIB (requis par Bourse Direct) pour alimenter mon compte. Hormis un email autoamtisé “Un nouveau message vous attend dans votre espace client.

Pour en prendre connaissance, rendez-vous dans votre espace personnel, rubrique Messagerie.

A bientôt,

Le Service Clientèle » rien ne se passe (il n’y a pas non plus de nouveau message dans l’espace client). Demande de questionnnaire de satisfaction, même quand aucune action n’a abouti.

Temps de réponse: 19′ pendant leurs heures d’ouverture le 30/1 (boucle pour vanter leurs produits “prêts de titres” pendant l’attente) pour s’entendre dire qu’un problème informatique empêche l’accès aux informations.

Temps de résolution: Indéfini (toujours non résolu)

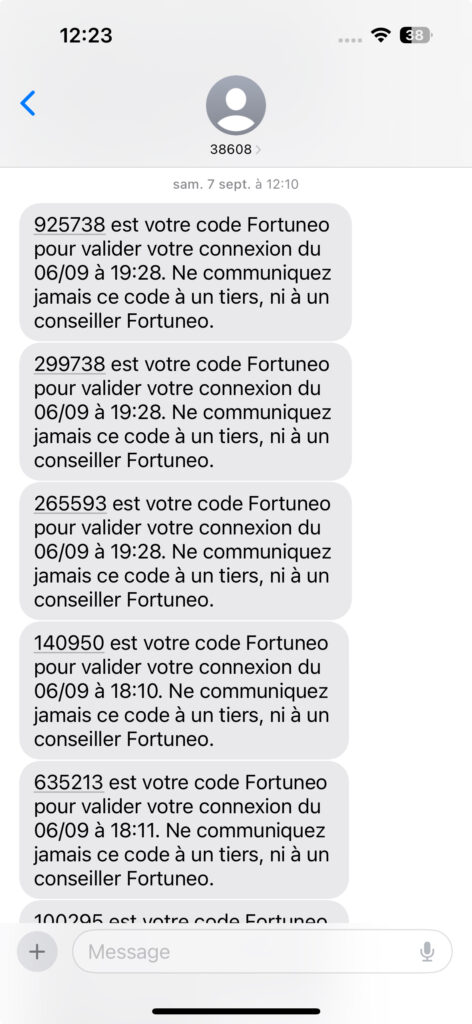

F comme Fortuneo: basculement vers serveur vocal pour authentification web

Date: 6/9/2024

Réponse Chat In-App: n’existe pas

Réponse Chat Web: n’existe pas

Emails en no-reply: non

Questionnaire de satisfaction avant que l’action n’ait abouti: oui

Formulaire papier ou PDF (traitement non automatisable): oui

Nombre d’échanges nécessaires à date: 14 (!); appels téléphoniques, emails, courrier postaux

Suivi du dossier en cas de changement d’interlocuteur (CRM): non

Temps de réponse: 15′ (2ème interlocuteur au téléphone indique que ce n’est pas possible par téléphone; demande de faire par formulaire web 2Mo max ou papier; les 2 ont été faits)

Détails: suite aux dysfonctionnements des envois de SMS à l’authentification web depuis un voyage à l’étranger (SMS qui depuis arrivent des heures ou jours plus tard, en batch), je demande à basculer sur authentification vocale (seule autre authentification possible chez Fortuneo: pas de notification push dans l’app par exemple pour validation authentification web). J’ai renoncé à les recontacter après 14 échanges infructueux – impression que personne ne maîtrise rien à force de m’entendre dire “normalement c’est bon maintenant”, je leur ai indiqué de ne me recontacter que quand cela serait fait)

Temps de résolution: 49 jours

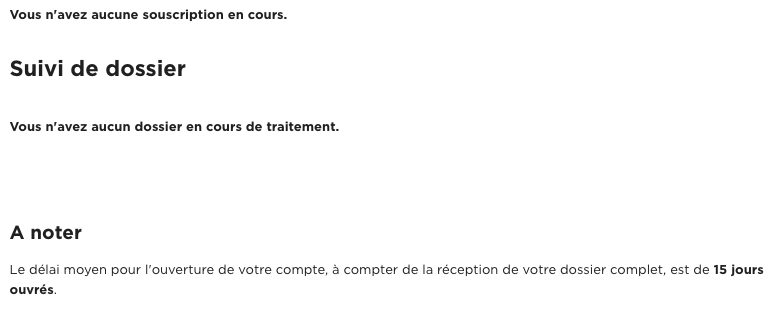

F comme Fortuneo: ouverture d’un compte titres pour mineur

Date: 6/9/2024

Réponse Chat In-App: n’existe pas

Réponse Chat Web: n’existe pas

Emails en no-reply: oui

Formulaire papier ou PDF (traitement non automatisable): oui

Nombre d’échanges nécessaires à date: 9: téléphone, email, formulaire (2Mo), courriers postaux

Suivi du dossier en cas de changement d’interlocuteur (CRM): non

Détails: Volonté d’ouvrir un compte-titres mineur. Après demande de pièces par email, la banque envoie un formulaire pour … ouverture de compte de dépôts et d’un livret A présenté comme “pièces manquantes” (elles ne m’avaient jamais été adressés jusqu’alors, ni même mentionnés) pour l’ouverture d’un compte titres. Je le fais remarquer, car cela ne me semble pas cohérent, on m’envoie pour seule réponse une URL de suivi de dossier en email no-reply. Page de suivi vide dès l’envoi de cet email (à l’évidence aucune vérification à l’envoi de l’email), et jusqu’à ce jour, donc aucune idée si un compte titres, un livret A et/ou un compte courant ont jamais été en cours de création, malgré l’envoi de tous les documents nécessaires – et/ou transmis par la banque et relances multiples.

Temps de résolution: Jamais résolu, abandon au 31/12/2024 (suivi du dossier vide depuis le 6/11/2024), après plus de 3 mois d’échanges improductifs suite aux errances administratives de la banque – 3 dossiers ouverts pour une même demande, aucun suivi et même perte de documents officiels envoyés par email, formulaire, courriers postaux – fort heureusement pour moi watermarkés)

R comme Revolut: changement de carte suite à transaction suspecte

Date: 14/10/2024

Réponse Chat In-App: oui, 3′

Nombre d’échanges nécessaires: 2; chat

Suivi du dossier en cas de changement d’interlocuteur (CRM): oui

Temps de réponse: 3′

Détails: Demande de blocage et destruction de carte suite à une transaction CB avec libellé “jewelry”. Fausse alerte in finé, le e-commerçant avait mal intitulé son paiement.

Temps de résolution: 48′

S comme Saxo Bank: demande de possibilité de compte-titres pour mineurs

Date: 6/10/2024

Réponse Chat In-App: oui, 1′

Nombre d’échanges nécessaires: 1; chat

Temps de réponse: 1′

Détails: Volonté d’ouvrir un compte-titres mineur. Réponse: non il n’est pas possible d’ouvrir un compte titres ordinaires pour mineurs.

Temps de résolution: 1′

Administratif, problèmes techniques et service clients, l’exception française ?

En conclusion, il est étonnant que de nombreuses banques françaises n’utilisent ni le chat in-app ni le chat sur le web (ou alors se contentent de proposer un chatbot, ignominie la plus totale), alors même qu’il s’agit du seul moyen asynchrone et simple de communiquer, sans avoir à passer de longues minutes d’attente au téléphone. En sus, les formulaires sont datés (quand il existent) et appeler le service client implique souvent de devoir recommencer l’explication du problème à un nouvel interlocuteur, qui finira par affirmer que le nécessaire sera fait, en demandant par la suite de bien vouloir attribuer une bonne note à l’évaluation immédiate (et donc absolument pas fiable sur la réalisation de l’action demandée). Rien ne garantit en effet que la demande sera effectivement traitée (et dans le pire des cas, vous devrez abandonner par lassitude d’absence de réponse, de suivi voire de perte de vos documents d’identité par la banque).

Il est également surprenant de constater que, dans le meilleur des cas, ces mêmes banques utilisent encore des PDF rarement éditables (les formulaire webs existent depuis 30 ans, mais sont toujours inconnus des banques en ligne françaises qui même en numérique restent bloqués au format A4 sans réutilisation des saisies précédentes), à imprimer, remplir à la main, puis scanner ou envoyer par la Poste, pour qu’un agent effectue ensuite une ressaisie manuelle, susceptible elle-même d’engendrer de nouvelles erreurs.

Une autre exception française est que vos interlocuteurs ne seront jamais identifiés, avec tout au mieux un prénom, comme si la parole donnée était peu fiable (et qu’on ne voulait surtout pas vous permettre de faire un suivi avec un même interlocuteur). A l’opposé sur Revolut, non seulement tout est traqué dans un même ticket CRM auquel vous avez accès, mais le nom de chacun est affiché pour que vous soyez conscient des changements d’interlocuteur (sans qu’ils s’en dédouanent).

Enfin, les problèmes techniques ne sont jamais mentionnés nulle part (ni message en haut d’une page web, de votre app mobile, ni en attente au téléphone), il faudra avoir un interlocuteur au téléphone qui l’admette, ce qui n’est guère rassurant en matière de transparence, comme de résolutions des problèmes (ne pas reconnaître un problème n’aide aucunement à sa résolution, bien au contraire).

Le feedback client ne servira probablement qu’à remplir des KPI sur un slide Powerpoint, et l’amélioration continue de même ne restera qu’un vague concept, tant il semble que rien ne se passera chez ces établissements lors de soumission de bugs, ou de mise en défaut de leur process, des semaines, des mois après. On imagine aisément une ambiance “Galansire” qui ne doit pas attirer les bons.