Fortuneo est une banque en ligne bien établie en France, particulièrement connue pour ses tarifs compétitifs sur les produits boursiers. Cependant, derrière cette façade avantageuse se cachent plusieurs problèmes liés aux outils numériques et à la qualité du service client. En 2024, on s’attend à une totale autonomie avec une banque en ligne. De ce fait, peut-on encore recommander Fortuneo ? Faisons le point.

Des tarifs de bourse attractifs, mais à plusieurs niveaux

En 2024, Fortuneo propose enfin des tarifs clairs sans frais cachés pour la Bourse, avec trois niveaux d’offres : Starter, Progress et Trader Pro. Cependant, bien que les frais soient désormais transparents (des frais d’inactivité étaient précédemment facturés), le fonctionnement par paliers peut prêter à confusion. Une offre unique aurait été bien plus claire pour les clients, évitant la nécessité d’adapter son plan en fonction de la moyenne des ordres passés. Ce système n’est pas vraiment adapté à la gestion de comptes boursiers, où les placements varient constamment en raison des prix fluctuants des actions.

- Starter : Gratuit pour le premier ordre ≤ 500€ par mois, 0,35 % au-delà… mais au minimum 50 Euros de frais pour ordres hors Euronext.

- Progress : 4,90 € par ordre ≤ 3000 €, 0,15 % au-delà.

- Trader Pro : 9,50 € par ordre ≤ 10 000 €, 0,10 % au-delà.

Une interface peu intuitive

Là où Fortuneo déçoit particulièrement, c’est avec son application mobile et son site web, qui manquent de fluidité, surtout comparés à des solutions modernes comme Revolut. Des bugs d’affichage persistent, par exemple l’impossibilité de voir le libellé que l’on saisit pour un virement sur iPad, un problème fâcheux pour la gestion quotidienne. Certains utilisateurs rencontrent aussi des lenteurs ou des dysfonctionnements réguliers, rendant l’expérience utilisateur frustrante.

Des problèmes numériques inacceptables

Pour une banque 100% en ligne, il est inexcusable que des bugs signalés par les clients ne soient jamais traités. Les dysfonctionnements récurrents de l’application et du site web ne devraient pas être tolérés, car ils affectent directement la capacité des clients à gérer leurs finances au quotidien. De plus, lors de grandes pannes, la banque tarde souvent à communiquer, et efface ses messages une fois le problème résolu, ce qui est perçu comme un manque de transparence.

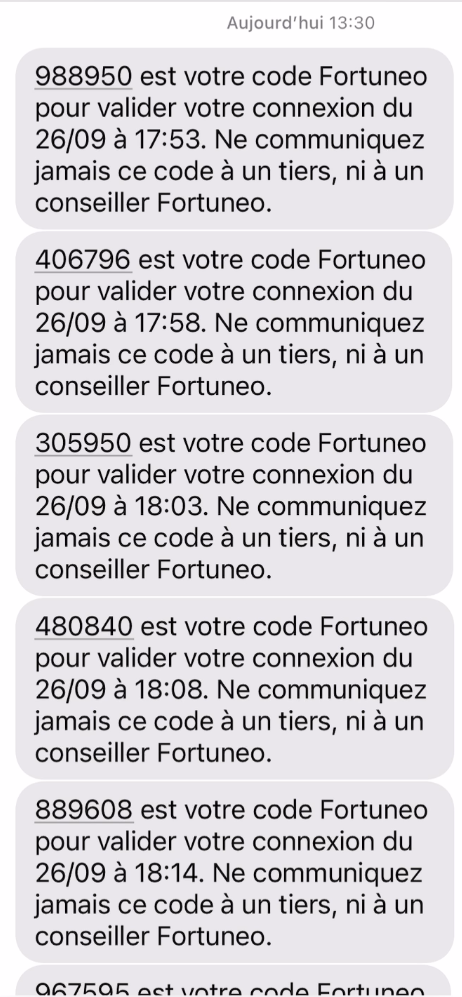

Un exemple de bug très problématique (d’autant quand la banque est incapable de mettre en place une solution alternative): une unique demande d’authentification génère de 6 à 9 envois de SMS toutes les 5 minutes… reçus des heures après voire le lendemain… et bloquent votre compte pour code erroné… sans que vous n’ayiez jamais saisi de code

Des changements réguliers des conditions générales

Fortuneo a pour habitude de modifier régulièrement ses conditions générales, parfois dans un sens positif, comme pour la Bourse, mais également dans un sens négatif, comme cela a été le cas en 2024 pour l’assurance liée à la carte de paiement. Comme souvent, “qui ne dit mot consent”, et ces changements passent malheureusement inaperçus pour les clients, jusqu’au jour où ils en ont besoin. La banque impose également trop facilement un service de protection des moyens de paiement facturé 18€ par an, alors que la loi impose aux banques fournissant une carte bancaire certaines protections de base.

Un service client en difficulté

Les employés du service client sont serviables, mais ils sont manifestement limités par une organisation défaillante, notamment au niveau du service informatique.

- Promesses non tenues : Il est courant que le service client assure avoir corrigé un problème, seulement pour découvrir plus tard que ce n’est pas le cas.

- Demande d’évaluation à la fin des appels : Une pratique courante chez Fortuneo est de demander un retour d’expérience à la fin des appels, même lorsque le problème n’est pas résolu. Dans la tradition du “numérique fait en à peu près”, même ce service d’évaluation bugue régulièrement, rendant l’expérience encore plus frustrante.

- Rappels non effectués : Le service client promet souvent de rappeler pour vérifier que le problème est corrigé, mais ces rappels n’ont que rarement lieu, laissant le client sans solution, avec la nécessité d’encore et encore appeler le service clients.

Une lenteur incompréhensible dans l’ouverture de comptes titres

Un autre point de frustration est l’ouverture de comptes titres. Chez Fortuneo, ce processus peut prendre plusieurs semaines et nécessite plusieurs contacts avec le service client. À titre de comparaison, une ouverture de compte similaire chez Saxo Bank se fait rapidement et sans aller-retour avec le service client, prouvant que Fortuneo a encore des progrès à faire en matière d’efficacité.

Des anciens clients d’ING Direct déçus

Suite à la fermeture des services bancaires d’INGDirect, de nombreux clients se sont tournés vers Fortuneo en espérant retrouver une expérience similaire. Malheureusement, le niveau de service est bien inférieur, notamment au niveau numérique. Des fonctionnalités essentielles chez ING, comme la possibilité de révoquer des autorisations de prélèvement, sont absentes chez Fortuneo, ce qui constitue une régression pour ces utilisateurs.

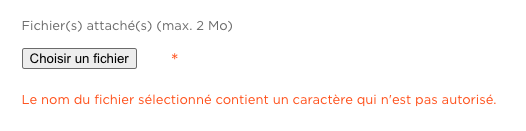

De plus, contacter le service client devient un passage obligé pour résoudre des problèmes ou fournir des documents. Souvent, ces documents doivent être envoyés via le web ou par courrier, avec une limitation de taille des fichiers à 2 Mo — l’équivalent d’une disquette de 1991, ce qui semble complètement dépassé en 2024. Il faut également par exemple faire très attention aux caractères utilisés dans les noms de fichiers, un simple tiret pouvant empêcher le téléversement. Pour aggraver les choses, le service client est rarement capable de demander toutes les pièces nécessaires en une seule fois, peut vous redemander plusieurs fois le même document, ce qui entraîne des retours multiples et des délais supplémentaires.

Un service commercial réactif, mais déconnecté des problèmes

Il est à noter que, contrairement au service client, le service commercial ne rencontre aucun problème pour contacter les clients. Cependant, malgré leur disponibilité, ils refusent de s’impliquer dans les problèmes existants des clients, ce qui met en lumière un dysfonctionnement organisationnel. Bien que Fortuneo, via Arkéa, sponsorise des événements prestigieux comme la voile, il semble que des “vents contraires” affectent leur gestion interne. Ce problème n’est pas unique à Fortuneo : chez Boursobank (anciennement Boursorama), on observe également que le service commercial parvient aisément à joindre les clients, tandis que le service client peine à répondre aux attentes. Ces deux banques semblent privilégier l’acquisition client à la satisfaction client.

Conclusion

Fortuneo reste une option séduisante pour les investisseurs à la recherche de frais de bourse compétitifs. Cependant, la faiblesse des outils numériques et l’inefficacité du service client en 2024 ne permettent pas à cette banque de rivaliser pleinement avec ses concurrents. En l’état, il est préférable de ne pas l’utiliser comme banque principale. Seule l’option Bourse se démarque, notamment pour des comptes titres de mineurs, un service que ne propose pas Saxo Bank. Cette dernière, toutefois, se distingue par des outils numériques bien plus avancés et une relation client de qualité supérieure si vous ouvrez un compte titres (ou PEA) pour un adulte.

Fortuneo s’adresse à ceux qui n’ont pas peur de voir leurs accès bloqués régulièrement et qui sont également prêts à appeler fréquemment le service client. Parmi une douzaine de banques testées, aucune ne m’a autant obligé à solliciter le service client, ce qui fait de Fortuneo une banque en ligne qui se démarque, malheureusement, pour de mauvaises raisons. A ce titre, je n’ai désormais plus en 2024 qu’un compte courant “dormant” sans carte bancaire dans cette banque en ligne, suite à de nombreuses déconvenues de comptes inutilement bloqués lorsqu’en vacances à l’étranger (et nécessité d’utiliser son PC de la maison pour le débloquer – sic), de procédures d’authentification web quasi systématiquement défaillantes, de demandes répétées d’un même document, etc. Plus que “J’aime ma banque”, il vous faudra être en mode “J’aime appeler souvent le service clients de ma banque” pour avoir le privilège de mettre vos dépôts chez Fortuneo.