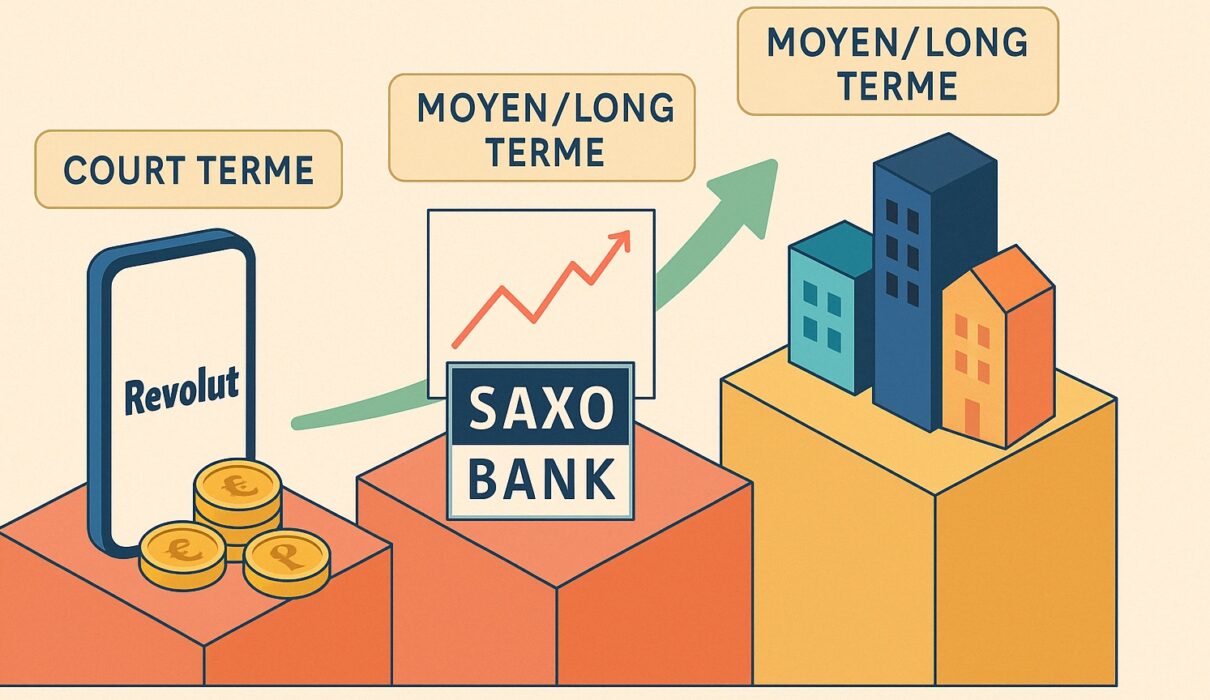

La trésorerie, c’est le nerf de la guerre pour tout entrepreneur indépendant : elle garantit la couverture des charges courantes, la capacité à investir dans son activité, et offre une marge de manœuvre pour faire face aux imprévus. Plutôt que de laisser dormir ses excédents de trésorerie sur un compte courant sans rendement, il est possible de déployer une stratégie graduée, du court terme au long terme, pour faire « travailler » chaque euro.

1. Court terme : compte rémunéré Revolut Business Grow

- Liquidité immédiate

Les fonds restent disponibles à tout moment : idéal pour les besoins imprévus (avance de trésorerie, paiement de fournisseurs, etc.). - Rendement attractif… sous condition

Revolut Business Grow propose un taux d’intérêt contrairement à celui du compte de base, mais le retour sur investissement se fait seulement à partir de 10 000 € d’encours en permanence. En dessous de ce seuil, le gain net (intérêts moins frais éventuels) est inférieur à son coût marginal. - Avantages

- Votre compte courant produit des intérêts

- Gestion 100 % mobile / web

- Inconvénient principal

- Nécessité de maintenir > 10 000 € en moyenne pour rentabiliser l’offre.

2. Moyen/long terme : compte-titres chez Saxo Bank

- Accès aux marchés financiers

Actions, obligations, ETF, produits dérivés… un large éventail d’instruments pour diversifier son portefeuille. - Horizon de placement

Comptez au moins 3 à 5 ans pour lisser la volatilité et profiter de la croissance des marchés. - Seuil d’entrée élevé

Saxo Bank requiert de mobiliser au moins 50 000 € pour pouvoir ouvrir un compte titres pour votre entreprise. Concrètement, atteindre ce montant peut prendre plusieurs mois (voire années) d’épargne pour un indépendant. - Points forts

- Plateforme professionnelle et outils d’analyse avancés

- Points d’attention

- Frais de courtage et de garde

- Risque de perte en capital selon les actifs choisis

3. Moyen/long terme : usufruit de SCPI

- Principe

Vous acquérez l’usufruit temporaire de parts de SCPI (Société Civile de Placement Immobilier) pour un revenu locatif potentiellement supérieur à celui d’un placement obligataire ou monétaire. - Je pense notamment à Corum pour cette solution, qui propose régulièrement des opérations de démembrement attractives.

- Avantages

- Rendements souvent compris entre 5 % et 8 % brut/an

- Fiscalité avantageuse (notamment en démembrement, grâce aux amortissements)

- Inconvénients

- Durée d’usufruit limitée (généralement 5 à 10 ans)

- Nécessité d’un ticket d’entrée non négligeable (souvent à partir de 20 000 € par opération)

Conclusion : une approche progressive

- Phase initiale (0 – 20 000 €)

Conserver vos excédents sur un compte rémunéré comme Revolut Business Grow pour garder la flexibilité et bénéficier d’un rendement modéré. - Phase intermédiaire (20 000 – 90 000 €)

Diversifier davantage avec des solutions immobilières comme l’usufruit de SCPI (Corum, etc.), en combinant rendement locatif et avantage fiscal. - Phase avancée (> 90 000 €)

Cumul d’épargne et constitution d’une enveloppe dédiée aux marchés financiers via un compte-titres (Saxo Bank), en répartissant progressivement vos investissements selon votre appétence pour le risque.

Personnellement, j’ai adopté cette séquence au fur et à mesure de la croissance de ma trésorerie : d’abord Revolut pour sécuriser mes premiers excédents, puis Saxo Bank une fois le palier des 50 000 € franchi, et enfin l’usufruit de SCPI (via Corum) pour enrichir encore mes rendements sur le long terme.

En articulant vos placements selon ces trois horizons, vous maximisez la rentabilité de votre trésorerie tout en gardant une flexibilité compatible avec les besoins d’un freelance.