Le 22 janvier 2025, j’ai (après plusieurs mois de démarches, j’avais initié en août 2024🥵) ouvert un compte-titres ordinaire (CTO) au nom de mon fils chez Bourse Direct, avec comme dépôts initiaux les donations de ses grands-parents. Après un peu plus de 7 mois de vie, à l’occasion de ses 8 ans, il affiche déjà une performance de +4,35 % par rapport aux dépôts initiaux, soit un rendement annualisé d’environ +7,3 %. Un résultat plus que satisfaisant, surtout si l’on compare avec les produits classiques proposés par les agences bancaires pour “placer de l’argent pour l’avenir de ses enfants”, où ces fonds étaient auparavant stockés.

Une performance annualisée solide

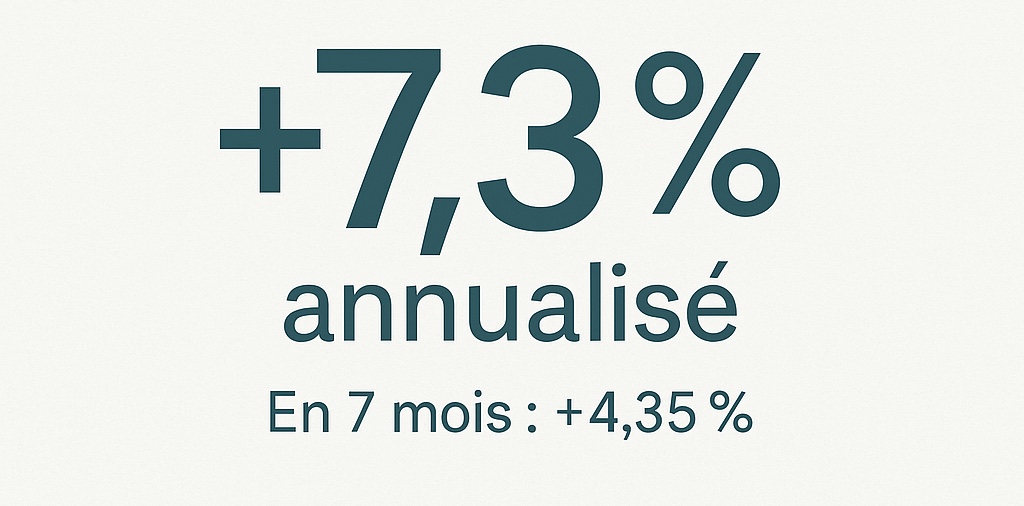

La performance brute est de +4,35 % sur 221 jours. Convertie en taux annualisé (méthode CAGR), cela correspond à environ +7,3 % par an.

Un rendement qui dépasse largement celui des livrets bancaires, assurance-vie fonds euros ou autres solutions habituellement mises en avant (car très génératrices de commissions et avec sortie plus compliquée) par les conseillers bancaires traditionnels pour votre progéniture.

Sans les turpitudes d’ouverture du compte-titres par Fortuneo (demandée en Août 2024, puis à 2 autres reprises suite à perte de documents, avant de renoncer face à cette constance de perte de documents), la performance aurait encore été meilleure, la fin 2024 ayant été exceptionnelle. Un mal pour un bien dira-t’on car les conditions cachées, les supports d’investissement très limités et/ou très commissionnés et le service client ne donnent pas envie d’ouvrir un compte à long terme chez Fortuneo.

Les 4 lignes les plus en hausse et en baisse

Gagnants

- Kering : +30 % (acheté en raison d’un PE largement plus faible que le reste du secteur)

- Alphabet (Google) : +23 % (acheté sur une conviction sur Gemini)

- MSCI China Tech : +22 % (acheté sur une concomittance de faibles PE et une conviction de nombreux numéros 2 à 5 mondiaux qui deviendront numéro 1 ou 2 d’ici 10 ans)

- Nvidia : +18 % (acheté parce que sans réel concurrent aujourd’hui sur un marché porteur)

Perdants

- Berkshire Hathaway : –5 % (achetée car valeur défensive)

- Air Liquide : –4 % (achetée pour les avantages de fidélité sur long terme)

- Nasdaq (ETF ou indice) : –4 % (conviction sur la croissance à long terme du secteur)

- MSCI World : –4 % (valeur d’équilibrage par rapport à l’économie mondiale)

Un contexte pas forcément favorable

La période a pourtant été marquée par :

- les 7 et 8 avril, dates où de nouvelles surtaxes douanières ont perturbé les marchés, avec des baisses de 15 à 20% en une journée.

- une baisse continue du dollar, pénalisant certains actifs (3 parmi les 4 principaux perdants auraient été positifs sinon), puisque le dollar a perdu 10% depuis l’ouverture du compte.

Malgré cela, le CTO reste largement positif (et pourrait connaître de fait un rebond significatif en cas de dépréciation – largement envisageable compte tenu de la dette française – de l’euro face au dollar). Cela démontre l’intérêt d’une approche diversifiée et patiente.

Qu’est-ce que le rendement annualisé ?

Lorsqu’on dit qu’un placement a gagné +4,35 % en 7 mois, il est difficile de comparer ce chiffre avec d’autres produits financiers qui, eux, affichent un rendement annuel (livrets, assurance-vie, PEA, etc.).

Le rendement annualisé permet de ramener une performance observée sur une période donnée à une base de 12 mois, comme si cette performance s’était répétée de manière régulière toute l’année.

La formule utilisée est : Rendement annualisé = (1 + Performance cumulée) ^ (365 / Nombre de jours) – 1

Dans le cas du CTO ouvert le 22 janvier 2025, la performance de +4,35 % en 221 jours correspond ainsi à un rendement annualisé d’environ +7,3 %.

Cela donne une vision plus réaliste de la performance à long terme et permet une comparaison directe avec les autres solutions proposées par les banques ou par les marchés.

Conclusion

En moins d’une année, ce CTO démontre qu’investir pour ses enfants peut être bien plus rentable que de laisser dormir des fonds en agence bancaire sur PEL, livret A ou pire (exemple dans le même temps, le conseiller bancaire de ses grands-parents leur a ouvert lors de leur demande de virement vers ce compte-titres – sans qu’ils ne demandent quoi que ce soit et sans même qu’ils en soient conscients – des livrets à 1,75% avant impôts, non évitables, non reportables, non compensables par moins-values contrairement au compte-titres). Le compte titres est donc pour son anniversaire, 498% plus rentable que la “suggestion forcée du livret la vie d’ici du conseiller professionnel” de la banque de détail locale. Un point d’étape sera donné chaque année au moins jusqu’aux 18 ans avec un rendement total et un rendement annualisé.

Avec une conjoncture de la zone Euro probablement défavorable, les objectifs pour l’année à venir, avec les sommes perçues pour anniversaire et Noël, seront de consolider les positions Or et CHF et d’investir et dans les cryptos Bitcoin et dans Chainlink via ETP.

Outre la performance, il s’agit aussi d’une opportunité d’éducation financière pour l’avenir – comme développé dans cet article complémentaire :

👉 Investir pour l’avenir de son ou ses enfants : une opportunité d’éducation financière