Les banques modifient régulièrement leurs conditions générales, mais rares sont les clients qui y prêtent attention. Et pourtant, ces changements peuvent avoir un impact significatif sur vos finances personnelles. Souvent, ces modifications sont envoyées de manière subtile, voire délibérément cachées, pour minimiser leur visibilité auprès des clients.

Des changements envoyés en toute discrétion

Il est courant que les nouvelles conditions générales soient envoyées discrètement, voire placées dans des endroits peu accessibles pour les clients. Dans certaines agences, vous trouverez ces documents cachés derrière le guichet ou dans une zone peu fréquentée. En pratique, cela empêche beaucoup de clients de les consulter. Il est rare que les banques prennent le soin de souligner clairement les modifications apportées ou de proposer un comparatif facile à lire entre la version actuelle (N) et la version précédente (N-1).

Pourquoi les modifications ne sont-elles pas clairement annoncées ?

Il serait pourtant simple d’indiquer les changements avec des outils comme le “surlignage” pour les rendre plus accessibles. Mais cela mettrait en lumière des hausses de tarifs, des suppressions de services, ou encore l’introduction de nouveaux frais. Les banques préfèrent donc que ces informations passent inaperçues afin de limiter les réactions négatives ou les demandes de clôture de comptes.

Pourquoi faut-il prêter attention à ces changements ?

Les clients devraient prêter attention à ces modifications pour deux raisons principales.

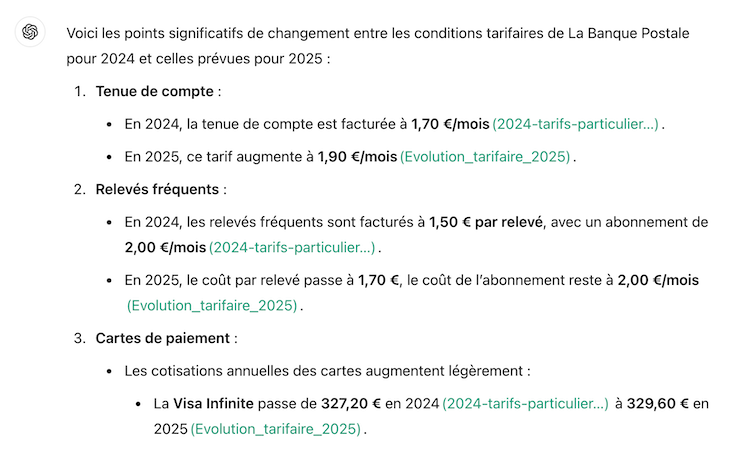

- Suivre les évolutions de prix et les nouveaux frais C’est la raison la plus évidente : chaque changement dans les conditions générales apporte souvent son lot de hausses de tarifs ou de révisions importantes. Certains services gratuits peuvent devenir payants, d’autres disparaître complètement. Il est crucial de repérer ces évolutions pour ajuster votre gestion financière. Grâce à l’intelligence artificielle générative, il est désormais possible de simplifier la comparaison entre deux versions des conditions générales. En injectant les PDF des deux années à comparer dans un outil d’IA comme illustré ci-dessous avec la modification des conditions tarifaires de la Banque Postale entre 2024 et 2025, vous pouvez rapidement identifier les différences majeures. L’IA peut mettre en évidence rapidement les hausses de frais, les nouveaux services et les suppressions, vous permettant de prendre des décisions éclairées sans passer des heures à lire des documents longs et complexes.

- Profiter de l’opportunité de clôturer ou modifier vos comptes sans frais La deuxième raison est moins évidente mais tout aussi importante : à chaque changement de conditions générales, vous avez la possibilité de résilier un compte ou un service lié, sans frais, y compris une carte bancaire ou une assurance. En effet, selon la loi, toute modification des conditions contractuelles vous donne le droit de refuser ces changements en résiliant le service en question. Habituellement, clôturer un compte peut s’avérer contraignant, voire payant (en particulier si la banque exige un courrier recommandé). Mais lors d’une modification des conditions générales, cette procédure devient plus souple et moins coûteuse. Ce moment stratégique, qui survient souvent au dernier trimestre de l’année, est donc une opportunité à ne pas manquer pour ajuster vos comptes, quitter un établissement bancaire ou renégocier vos conditions.

Conclusion

Les changements de conditions générales bancaires ne sont pas à prendre à la légère. Ce sont des moments clés qui méritent votre attention. En utilisant les outils modernes comme l’intelligence artificielle pour repérer les changements significatifs et en profitant de l’opportunité pour ajuster vos comptes, vous pouvez éviter des frais supplémentaires et améliorer la gestion de vos finances.