L’assurance-vie, souvent désignée comme « le placement préféré des Français », est en réalité un slogan omniprésent, répété par les banquiers eux-mêmes pour vanter les bénéfices de ce produit. Cependant, derrière cette image flatteuse se cachent des frais et des conditions qui peuvent réduire considérablement le rendement. Illustrons ce produit avec une souscription réelle et comparons-le brièvement avec le compte-titres et le PEA (Plan d’Épargne en Actions), qui offrent plus de souplesse et des avantages fiscaux, tout en limitant les frais.

Mon expérience : une assurance-vie ouverte chez ING Direct

En 2011, j’ai ouvert une assurance-vie chez ING Direct avec un placement initial de 1 000 €, dans le but de « faire date » en gestion libre, pour éviter les conflits d’intérêts de la banque (par ses participations, ou des incitations internes aux conseillers avec des objectifs de vente de tel ou tel placement pour leur octroyer un bonus). L’importance de « faire date » est cruciale pour bénéficier des avantages fiscaux à long terme, notamment après 8 ans de détention, période à partir de laquelle des abattements fiscaux s’appliquent aux gains réalisés. À l’époque, l’offre d’ING Direct était compétitive, avec des frais limités et une gestion relativement simple sur le site web comme dans l’application mobile.

Cependant, lorsque Boursorama (aujourd’hui Boursobank) a repris les contrats ING Direct, les choses ont changé. Les frais de gestion de 0,75 % annuels sont apparus, impactant directement la rentabilité de mon assurance-vie. Ces frais supplémentaires ont non seulement diminué les gains, mais ont également rendu la gestion du contrat plus complexe et moins transparente, avec de surcroît des problèmes administratifs et techniques récurrents.

Impact des frais bancaires et de l’inflation

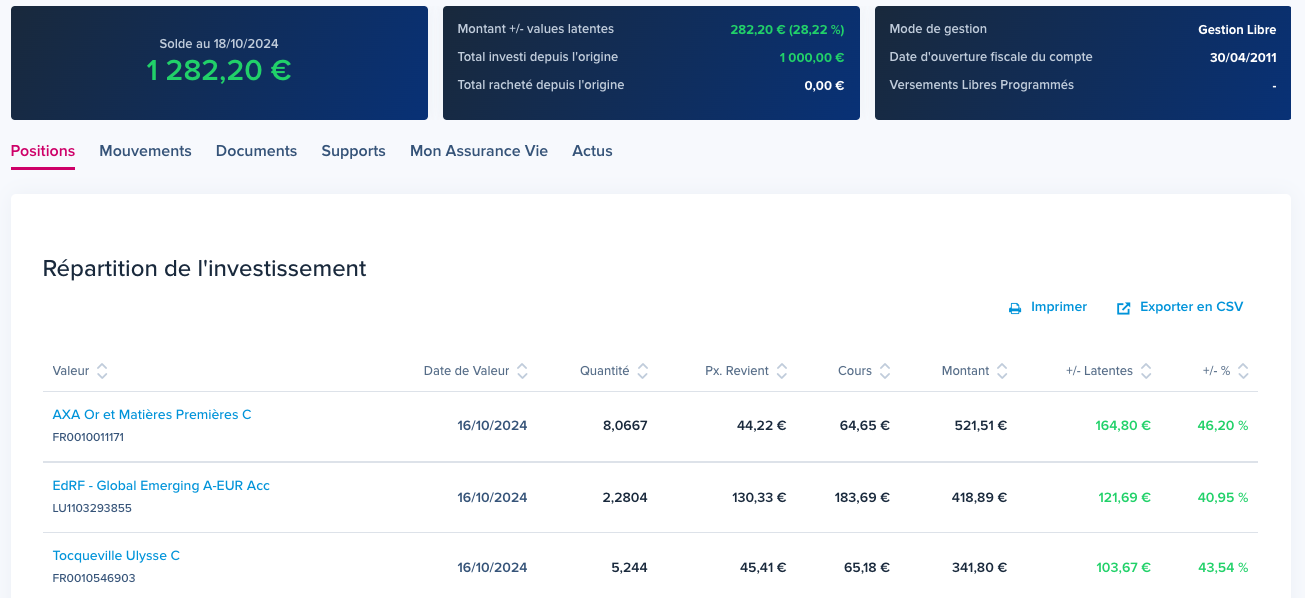

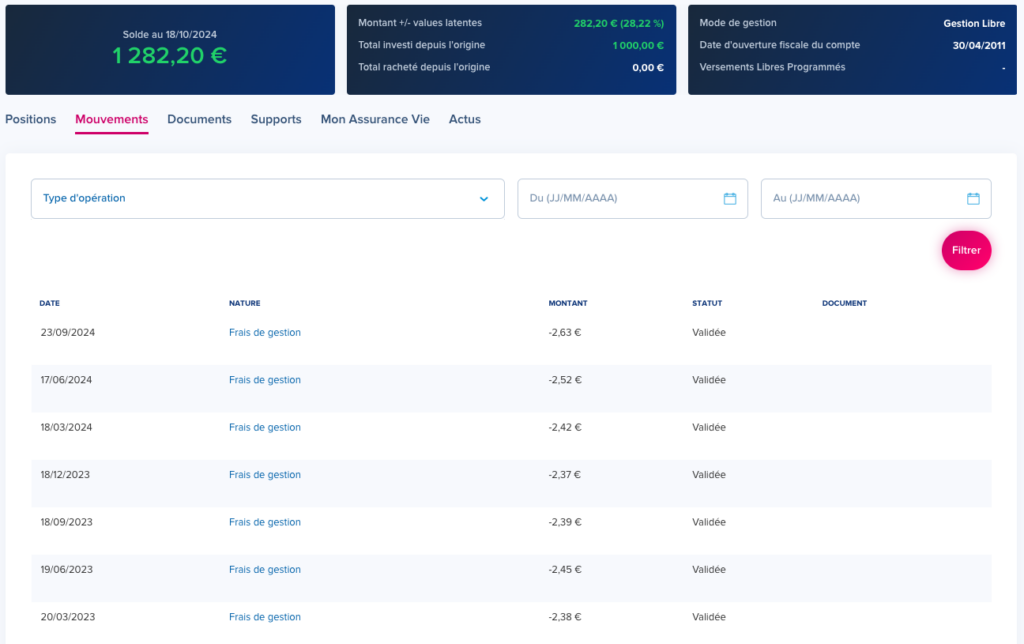

En 2024, les performances moyennes des lignes de mon assurance-vie indiquent une plus-value de plus de 42 %. Toutefois, une fois les frais et l’inflation pris en compte, le gain réel est bien inférieur. La plus-value nette est de 282,20 €, soit 28,22 %, une différence significative avec les 42% qui provient des frais bancaires imposés par Boursobank depuis la reprise des contrats. Voici un aperçu des frais prélevés en 2024 :

- 23/09/2024 : -2,63 €

- 17/06/2024 : -2,52 €

- 18/03/2024 : -2,42 €

En ajustant pour l’inflation, 1 000 € de 2011 équivalent à environ 1 259 € aujourd’hui. Or, avec un solde de 1 282,20 €, le gain réel est de seulement 1,8 % sur l’ensemble de la période, soit un gain annuel moyen d’environ 0,14 % par an. Ce résultat montre que, grâce à l’accumulation des frais, la banque s’est assurée un profit, tandis que le rendement réel pour le client est extrêmement faible. Ce faible rendement montre que, bien que la banque ait appliqué ses frais librement, même en cas de moins-value, le client ne bénéficie que très peu de l’optimisation fiscale initialement promise.

Le PEA : un compromis entre assurance-vie et compte-titres

Le PEA, ou Plan d’Épargne en Actions, se situe à mi-chemin entre l’assurance-vie et le compte-titres. Comme l’assurance-vie, il impose des restrictions de conservation pour bénéficier d’une fiscalité avantageuse (5 ans minimum), mais il offre plus de flexibilité et des frais généralement moins élevés. Contrairement à l’assurance-vie, le PEA exige que l’on choisisse soi-même ses placements, comme avec un compte-titres, sans se fier au conseiller commercial de la banque, dont les intérêts peuvent souvent diverger de ceux du client. En effet, ces conseillers ont tendance à promouvoir des produits répondant à leurs propres objectifs, ce qui peut créer des conflits d’intérêts.

Compte-titres : flexibilité et optimisation fiscale

Le compte-titres ordinaire (ou CTO), en revanche, se distingue par sa liberté totale. Il permet de gérer ses investissements sans contrainte de durée ou de fiscalité bloquante, tout en évitant, avec des courtiers en ligne, les frais de garde que certaines banques imposaient par le passé. Avec un compte-titres, les retraits peuvent se faire à la fréquence de son choix, permettant ainsi une optimisation fiscale en ajustant les montants retirés en fonction des besoins et de sa situation personnelle. L’investisseur est seul responsable de ses bons ou mauvais placements, et ne peut donc se prévaloir d’un “c’est la faute de la banque ou de mon conseiller commercial”

En comparaison, l’optimisation des retraits partiels d’une assurance-vie est presque impossible à obtenir de la banque, car celle-ci ne se préoccupe guère des optimisations fiscales possibles pour le client contribuable. En effet, la banque n’a aucun intérêt à calculer le retrait partiel optimal selon la situation professionnelle et déclarative (impôts) du client. Elle se contente de collecter des frais, indépendamment des conséquences fiscales pour le client, et espère que vous retirerez le moins possible et surtout le plus tard possible.

Performances des lignes : un bilan mitigé

Voici un aperçu des performances des lignes de mon assurance-vie :

- AXA Or et Matières Premières C : +46,20 % (164,80 € de gain)

- EdRF – Global Emerging A-EUR Acc : +40,95 % (121,69 € de gain)

- Tocqueville Ulysse C : +43,54 % (103,67 € de gain)

Bien que ces résultats semblent positifs, l’accumulation de frais et l’inflation montrent que le rendement net est bien en deçà des attentes. En revanche, ayant dépassé les 8 ans de détention, je suis désormais libre de faire des dépôts et retraits aussi souvent que je le souhaite tout en bénéficiant de meilleures conditions fiscales: la fiscalité ne s’applique qu’après abattement. L’abattement annuel est de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé soumis à une imposition commune, et le PFL (Prélèvement forfaitaire libératoire) est de 7.5% (contre 35% pendant les 4 premières années, et 15% pendant les 4 années suivantes) sur les plus-values jusqu’à 150000€.

Conclusion : un produit qui profite avant tout à la banque

En définitive, il apparaît que le principal bénéficiaire d’une assurance-vie est la banque elle-même. Grâce aux frais trimestriels et aux frais de gestion annuels, elle s’assure des profits réguliers sans conditions fiscales ni délais, au détriment des épargnants. En comparaison, le compte-titres et le PEA se révèlent plus transparents et potentiellement plus rentables, car ils offrent plus de liberté de gestion et limitent les frais.

En France, les commerciaux utilisent souvent l’avantage fiscal comme une « carotte » pour inciter les clients à souscrire, que ce soit en banque, dans l’immobilier ou dans l’aménagement de leur logement. Cependant, c’est précisément le point le plus incertain d’un investissement à long terme. En effet, la fiscalité peut évoluer, à fortiori dans un pays où les dispositions législatives fiscales évoluent en permanence et où la politique vise à imposer de plus en plus les contribuables sur leur épargne, rendant ces avantages potentiellement caducs ou moins intéressants au fil du temps, et cela est rarement (pour ne pas dire jamais) mis en avant lors de la souscription.

De plus, il est important de souligner que l’État ne taxe pas en tenant compte des euros constants, c’est-à-dire ajustés pour l’inflation. Ainsi, même si les gains semblent intéressants en apparence, leur valeur réelle peut être bien inférieure après ajustement pour l’inflation. Hormis l’intérêt de « faire date » et d’y transférer des fonds juste avant 70 ans pour bénéficier d’un avantage fiscal en matière de succession, l’assurance-vie présente peu d’attraits, particulièrement lorsque les frais de gestion dépassent 1 %. Dans ces conditions, elle devient avant tout un produit lucratif pour l’organisme gestionnaire, qui s’assure des gains constants en imposant des frais même en cas de moins-value.

À mes yeux, les alternatives comme le compte-titres ou le PEA, bien que nécessitant une gestion active et autonome, sont plus transparentes et alignées avec les intérêts de l’épargnant.