Tandis que certains parents sur le parking de l’école s’affairent à exhiber leur dernier SUV à plus de 50K, je préfère consacrer une somme équivalente à un investissement durable qui bénéficiera à long terme à mon fils, avec pour objectif de lui mettre à disposition le double ou plus à sa majorité, sans fiscalité de transmission (et continuer de fait à garer ma Kei car à côté de ces SUV, seul moyen d’ouvrir une portière sans devoir rentrer son ventre 😂)

En 2025, les grands-parents de mon fils ont généreusement ouvert un compte-titres à son nom, avec une donation initiale de 31 865 €, sur mes conseils. Ce montant n’est pas un hasard : il correspond à l’abattement fiscal en vigueur permettant une transmission optimisée des fonds sans droits de donation. J’ai détaillé les avantages fiscaux et patrimoniaux de ce type de donation dans cet article : Pourquoi et comment ouvrir un compte-titre pour ses enfants ou petits-enfants. Depuis, ils contribuent chaque année à hauteur de 1 000 € pour Noël et 1 000 € pour son anniversaire (dons d’usage), renforçant ainsi ce capital. J’ai pour objectif de poursuivre les mêmes versements en cas de décès de ses grands-parents avant sa majorité, amenant le capital total versé à 53865€ (soit un peu plus que le prix d’une BMW X2 ou d’une Tesla Y, mais pas assez pour une Audi Q5 neuves à l’écriture de ces lignes 😉)

Une occasion d’éducation financière

Ce placement est une excellente opportunité pour initier mon fils à la gestion financière. En l’impliquant progressivement dans le suivi de ses investissements, il pourra comprendre les principes de l’épargne, des rendements et de la croissance du capital (accessoirement aussi comment on peut – malheureusement en terme de valeurs morales – faire parfois plus de plus-value en une journée, qu’un travail rémunéré au SMIC). Cette éducation précoce est essentielle pour développer une relation saine avec l’argent et favoriser une gestion responsable à l’âge adulte.

Les enjeux à sa majorité

À ses 18 ans, mon fils deviendra pleinement propriétaire de ce compte-titres et pourra disposer librement des fonds. Sans une compréhension adéquate de l’importance de cet investissement, il pourrait être tenté de les dépenser impulsivement. Il est donc crucial de l’accompagner dès maintenant pour qu’il saisisse la valeur de cet héritage financier et l’intérêt de le préserver pour ses projets futurs.

Pourquoi j’ai choisi Bourse Direct pour ce placement

tl;dr Par défaut de pouvoir choisir un courtier européen.

L’ouverture d’un compte-titres pour mineur (hors banques de détail aux frais abusifs) se limite aux acteurs français, contrairement aux comptes-titres pour adultes qui offrent plus d’options à l’international (et donc avec suivi clients et outils numériques plus fiables). Parmi ces acteurs, j’ai d’abord tenté Fortuneo, où il m’aura fallu quatre mois et trois dossiers ouverts avant qu’ils ne m’annoncent qu’ils n’avaient jamais reçu les documents… y compris sur le troisième dossier qu’ils avaient pourtant eux-mêmes initié (y compris mes pièces d’identité pourtant transmises par courrier postal et en numérique, potentiellement utilisables pour de l’usurpation d’identité !).

Bourse Direct, bien que plus réactif, m’a tout de même demandé deux fois de réenvoyer une pièce d’identité, alors qu’elle était bien présente dans les PDF échangés dès mon premier envoi. Il est également compliqué de voir des RIBs supplémentaires pour approvisionnement validés. Je n’ai jamais eu ces désagréments organisationnels pour mes comptes-titres de banques étrangères (Revolut, Saxo Bank).

Ces deux banques proposent des tarifs raisonnables pour un dépôt de type lump sum (investissement en une seule fois). Cependant, les frais chez Fortuneo restent environ cinq fois plus élevés que chez Bourse Direct à configuration équivalente pour les placements indiqués ci-dessous. J’ai soumis les conditions générales de ces 2 banques, les ETF disponibles à chatGPT, pour avoir une estimation exacte de ces frais. Il faut aussi être vigilant vis-à-vis des “ordres gratuits” mis en avant par certaines banques, qui sont en fait très limités (montant, produit, période) et n’incluent pas les frais de spread.

Le spread correspond à la différence entre le prix d’achat et le prix de vente d’un actif financier. Pour un investisseur, un spread élevé signifie un coût supplémentaire caché, qu’il convient d’anticiper. C’est souvent la face cachée des frais gratuits ou limités sur transactions boursières.

Difficultés d’ouverture d’un compte-titres pour mineur

L’ouverture d’un compte-titres pour mineur en France reste un processus complexe et contraignant. Les démarches administratives sont longues et les banques françaises semblent arriérées en matière de gestion clients. J’ai abordé ces difficultés en détail dans cet article qui se complète au fur et à mesure de mes expériences client : Temps de réponse et temps de résolution des demandes par les services clients dans les banques.

Objectifs à long terme

Les objectifs de ce placement, de mon point de vue (mais sans que j’aie la moindre emprise dessus), pourraient être :

- Avoir la capacité de financer intégralement des études dans une université prestigieuse comme Stanford ou Imperial College, si tant est que cela soit une bonne option le moment venu.

- Alimenter d’abord un PEA Jeune, une fois éligible, jusqu’à son plafond (20000 Euros) en soldant les lignes les moins en plus-value, puis d’un PEA au profit d’un ETF synthétique répliquant les ETF physiques ci-dessous, pour profiter d’une fiscalité plus avantageuse.

- Retirer les lignes en plus forte plus value une fois indépendant du foyer fiscal en cas de revenus faibles (ex: étudiant, alternance, chômage)

- Réaliser un apport significatif pour l’acquisition d’une résidence principale.

Stratégie d’investissement : diversification via trois ETF

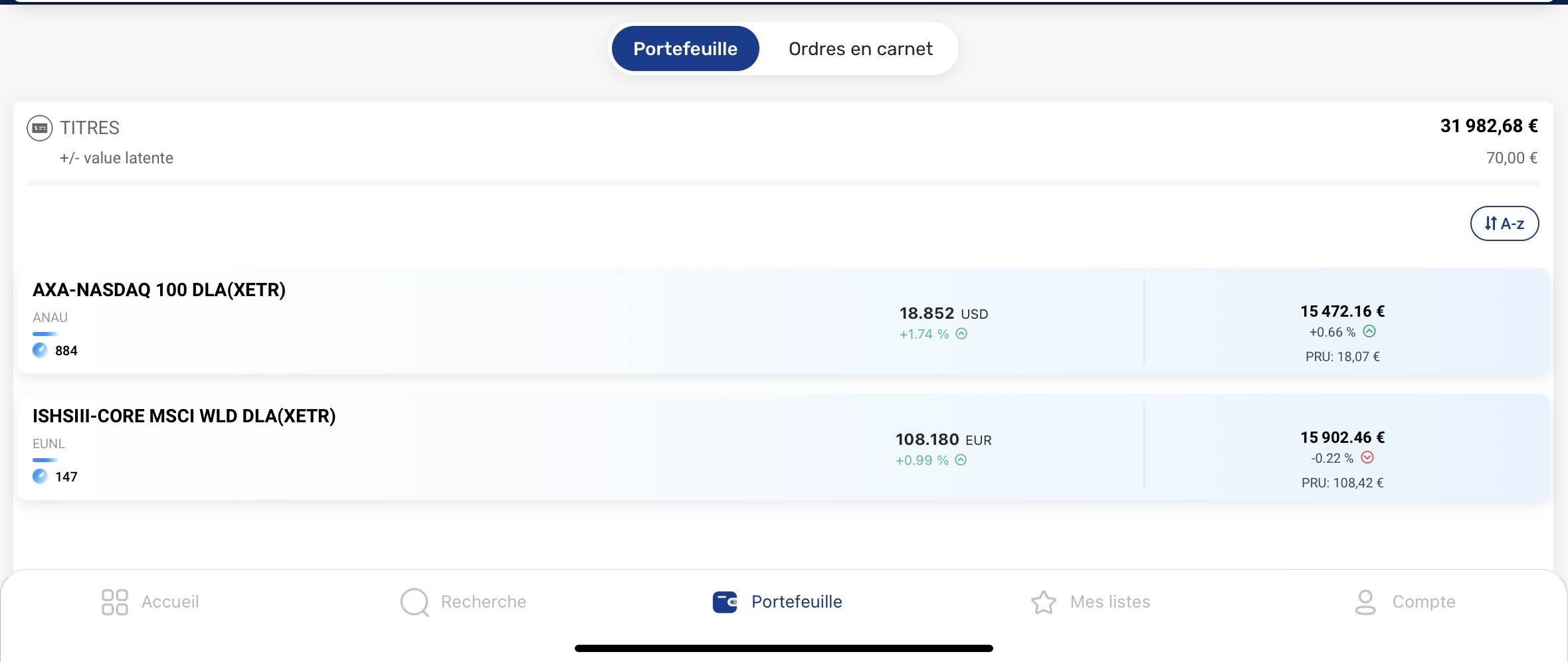

Pour optimiser la croissance du capital, les fonds sont investis principalement (90% ou plus) dans 2 ETF à parts égales, complété par un ETF indexé sur l’or qui apporte stabilité ou croissance quand les autres indexes descendent:

1. iShares Core MSCI World UCITS ETF USD (Acc) (ISIN : IE00B4L5Y983)

- Composition : Cet ETF réplique l’indice MSCI World, offrant une exposition à environ 1 400 grandes et moyennes capitalisations de 23 pays développés. Les principaux secteurs incluent la technologie (28,20%), les services financiers (13,48%) et la consommation discrétionnaire (11,31%). Les principales positions sont des entreprises telles qu’Apple, Microsoft et Amazon.

- Frais : Le ratio des dépenses totales (TER) est de 0,20% par an.

- Politique de distribution : Les dividendes sont accumulés et réinvestis automatiquement, favorisant ainsi la croissance du capital sur le long terme.

2. AXA IM Nasdaq 100 UCITS ETF USD Acc (ISIN : IE000QDFFK00)

- Composition : Cet ETF suit l’indice Nasdaq-100®, composé des 100 plus grandes entreprises non financières cotées sur le NASDAQ, avec une forte pondération dans le secteur technologique. Les principales positions incluent Apple, NVIDIA et Microsoft.

- Frais : Le TER est de 0,14% par an, ce qui en fait l’un des ETF les plus compétitifs sur cet indice.

- Politique de distribution : Les dividendes sont accumulés et réinvestis, optimisant ainsi le rendement à long terme.

3. Amundi Physical Gold ETC (ISIN : FR0013416716)

- Composition : Cet ETC offre une exposition directe à l’or physique, un actif considéré comme une valeur refuge en période de volatilé économique. Il est entièrement adossé à de l’or stocké en coffres.

- Frais : Le TER est de 0,12% par an, ce qui est très compétitif par rapport aux autres solutions d’investissement sur l’or.

- Politique de distribution : Cet ETC ne distribue pas de revenus, il repose sur l’appréciation du prix de l’or au fil du temps.

Un placement intéressant sur le plan patrimonial et fiscal

En plus des aspects éducatifs et des objectifs financiers, ce compte-titres présente un intérêt patrimonial et fiscal certain, notamment en termes de succession, puisqu’aucun frais de succession ne s’y appliquera, seules les plus-values (lors de cession) seront taxées, et mon fils possède des titres qui, au contraire d’une assurance-vie, échappe à la loi Sapin 2 par exemple. J’ai détaillé ces aspects dans cet article : Pourquoi et comment ouvrir un compte-titre pour ses enfants ou petits-enfants.

Un autre placement pour les revenus futurs

En complément de ce compte-titres axé sur la capitalisation, un autre placement similaire sera probablement mis en place avec un objectif différent : dégager des revenus réguliers sous forme d’intérêts ou de dividendes lorsque mon fils quittera le foyer fiscal (ex: nue propriété de parts de SCPI sur un horizon 10 à 15 ans). Ce second placement visera à assurer une transition en douceur vers l’indépendance financière, tout en conservant un capital investi.

Conclusion

En combinant une éducation financière dès le plus jeune âge et une stratégie d’investissement solide, j’espère offrir à mon fils non seulement un capital significatif à sa majorité, mais aussi les compétences nécessaires pour le gérer judicieusement tout au long de sa vie.